A gyenge dollár miatti árfolyamveszteség húzta le a Richter profitját

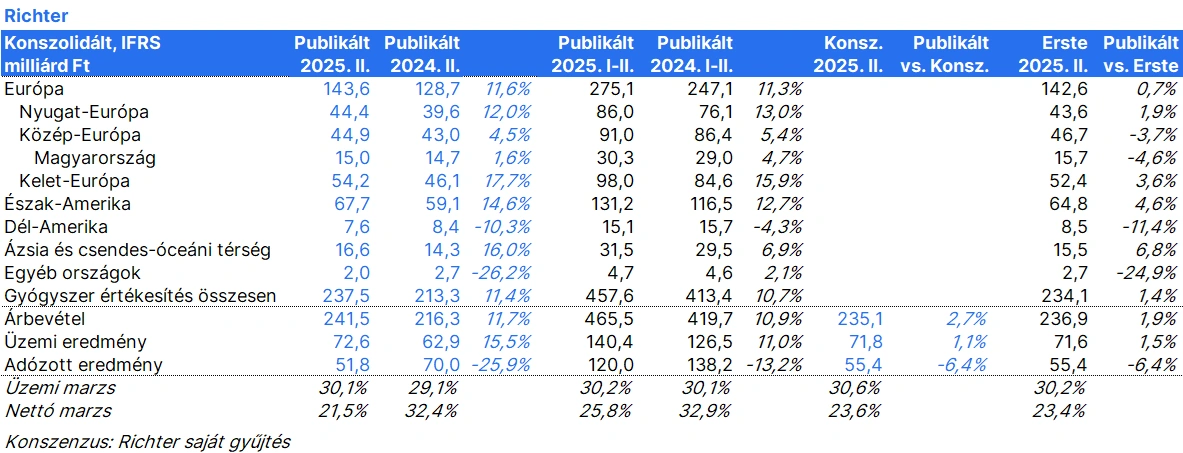

A Richter ma reggel tette közzé második negyedéves eredményét. Az év/év alapon gyengülő forintnak köszönhetően az árbevétel 11,7%-kal 241 milliárd forintra nőtt, ugyanakkor a devizaárfolyamok kedvezőtlen alakulása negatívan hatott a pénzügyi eredményre, így a nettó profit 25,9%-kal 51,8 milliárd forintra csökkent. Ez kissé elmaradt a piaci konszenzustól és az Erste előrejelzésétől is.

A második negyedéves konszolidált árbevétel kismértékben meghaladta az Erste által vártat és a konszenzusos előrejelzést is (1,9%-kal, illetve 2,7%-kal). A stabil bruttó árrés és a működési költségek viszonylag kismértékű növekedésének pozitív hatását némileg beárnyékolta a vártnál valamivel rosszabb egyéb bevétel/ráfordítás arány, így a vállalat működési eredménye végül 1,5%-kal haladta meg az Erste előrejelzését.

A vártnál rosszabb pénzügyi eredmény, valamint a jelentősebb adóteher miatt a nettó nyereség elmaradt az Erste által várttól és a piaci konszenzustól is.

A befektetők továbbra is az orosz piaci helyzetre, a devizaárfolyamok alakulására, a Vraylar értékesítési kilátásaira, illetve az amerikai kormányzat gyógyszeriparra gyakorolt árképzési nyomására figyelnek. A kutatás-fejlesztési projektek előrehaladása továbbra is kiemelkedő fontosságú a Richter közép- és hosszú távú kilátásai szempontjából.

A vezérigazgató megerősítette a 2025-ös célszámokat, amely szerint a gyógyszeripari bevételek várhatóan 2,3-2,4 milliárd euró között lesznek (körülbelül 10%-os éves növekedés), a tiszta EBIT pedig körülbelül 10%-kal fog emelkedni az előző évhez képest, mindkettő állandó árfolyamokat feltételezve.