A nagy esés ellenére még mindig drága a TESLA - elemzés

A magas kamatok hatására azonban csökken a jövőbeli profit jelenértéke. Egyre magasabb hozamot lehet elérni kockázatmentesen, ezért a befektetők elfordulnak azoktól a részvényektől, amelyek több év múlva kecsegtetnek nagyobb megtérüléssel, ami ráadásul nem is garantált. Ez magyarázza azt, hogy miért estek nagyobb mértékben a technológiai papírok az elmúlt hónapokban a hagyományos részvényekhez képest.

Az amerikai jegybank elnöke, Jerome Powell nemrég arra utalt, hogy bár a novemberi 75 bázispontos emelés után kisebb lépések következhetnek, a magas kamatkörnyezet hosszabb ideig fennmaradhat. Ez tovább súlyosbítja a technológiai szektorra nehezedő nyomást, amit a Tesla árfolyamán is megfigyelhettünk. Ezen persze fordíthat valamennyit az infláció csökkenése, amelyet a legutóbbi adatok mutatnak. Ugyanakkor azért a hozamcsökkenésre, s így a tőkeköltségre limitált lefelé, a részvényértékre limitált felfelé mutató hatása van.

Azt utóbbi időben Elon Musk tevékenysége is negatív hatással volt a Teslára. A vezérigazgató már tavaly is adott el Tesla részvényeket 22 milliárd dollár értékben, amit idén is folytatott: október végéig 15,4 milliárd dollárnyi Tesla részvényt értékesített, hogy előteremtse a Twitter felvásárlásához szükséges forrást. És bár megígérte, hogy befejezte az eladást, novemberben ismét 4 milliárd dollár értékű részesedésétől vált meg, amit a befektetők nem néztek jó szemmel.

A kínai gazdaság gyengélkedése miatt az elektromos autók iránti kereslet is mérséklődött, ezért a Tesla októberben két modelljének is csökkentette az árát az ázsiai országban, ami a nyereség visszaesését vonhatja maga után, ráadásul az erős amerikai deviza is rontja a dollárban kifejezett eredményt, mivel a vállalat értékesítésének valamivel több, mint fele az Egyesült Államokon kívül történik.

Még mindig nem olcsó

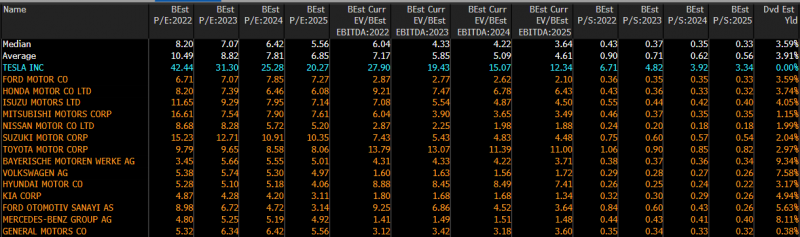

Az elektromos autók szektorát több éven keresztül dominálta a Tesla, de több hazai (Lucid, Rivian) és kínai vetélytárs (BYD, Nio, XPeng) is megjelent a piacon, a verseny tehát fokozódik. A kizárólag elektromos járművekre fókuszáló gyártók nyomában ott vannak a klasszikus autógyártók, amelyek követik a trendet, és egyre inkább az elektromos autókra helyezik a hangsúlyt. Ráadásul azért is érdekes a helyzet, mert ezek az autógyártók értékeltsége a töredéke a kizárólag elektromos járműveket gyártó vállalatokének. Az alábbi táblázatban láthatjuk, hogy hatalmas a kontraszt a hagyományos autógyártók, például a Volkswagen, Mercedes, BMW és a Tesla értékeltsége között. A Tesla P/E mutatója az idei eredményvárakozásokkal számolva 42,4, a 2023-as várakozás alapján pedig 31,3. Ezzel szemben a legolcsóbbnak számító BMW csak 3,5 illetve 5,6-szoros értékeltségen forog. De a csoport átlagos P/E aránya is csak nagyjából negyede a Tesláénak, és az EV/EBITDA mutatószám is hasonló különbséget mutat (2022-as adatokkal 7,2 vs 27,9, 2023-as adatokkal 5,9 vs. 19,4). Ráadásul amellett, hogy a klasszikus autógyártók részvényei jóval olcsóbbak, ezek egy része magas, akár 5-10 százalékos osztalékkal jutalmazza a befektetőit.

Forrás: Erste, Bloomberg

Ha csak a kizárólag elektromos járművekre fókuszáló gyártókat vizsgáljuk meg, akkor azt látjuk, hogy ezek egy része nem termel profitot, se pozitív EBITDA eredményt. A Tesla ebből a szempontból jobb helyzetben van, a működése 2020 óta nyereséges, de az aktuális P/E arány azt jelzi, hogy az idei egy részvényre jutó nyereség több, mint 42-szeresét kell kifizetnie a befektetőknek. És bár a nyereség növekedésével ez dinamikusan csökken az évek előrehaladtával, még a 2025-ös várt eredményekkel számolva is rendkívül magas, 20 feletti értéket látunk, aminél a kínai XPeng és Li Auto 15,8-as és 16-os P/E mutatója alacsonyabb, tehát találni a Teslánál alacsonyabb értékelésű vállalatokat a kizárólag elektromos autót gyártó vállalatok között is.

Forrás: Erste, Bloomberg

Technikai kép

A Tesla az elmúlt napokban lebukott a csökkenő trendcsatorna alsó éle alá, az árfolyam két éves mélypontra süllyedt. Az MACD indikátor ráadásul eladási jelzést adott nemrég, és a rövid távú mozgóátlagok is lefelé nyomják az árfolyamot. Az RSI indikátor már túladottságot jelzett, és a vártnál jobb inflációs adat hatására felpattanást láthattunk az árfolyamban, de összességében továbbra sem túl biztató a technikai kép.

Forrás: Erste, Bloomberg

A Bloomberg adatbázisa szerint 27 elemző vételre ajánlja a Teslát, 11 tartásra, és 8 eladásra. Az átlagos célár 279 dollár, ami 46 százalékos felértékelődési potenciált jelez. A vállalat értékelésének nehézségét a célárak nagy szórása is mutatja, az elmúlt hetekben érkezett célárak közül a legalacsonyabb 85, a legmagasabb 530 dollár volt.

Bár a Tesla nagy növekedési potenciállal rendelkezik, a jelenlegi ár még ezzel együtt is túlzónak tűnik, ráadásul a jelenlegi gazdasági környezet sem kedvez a technológiai papíroknak. Az elektromos autók legnagyobb piacának számító Kína gazdasága is számos kihívással küzd, emellett a konkurencia erősödése is megfigyelhető, ami szintén nem könnyíti meg a vállalat helyzetét.