A valós gazdasági tevékenységhez alkalmazkodjon az adókonstrukció

A döntően hazai tulajdonú mikro-, kis- és középvállalkozói (KKV) szektor a gazdasági és társadalmi jólét alapvető mozgatórugója. A KKV-k fontos szerepet játszanak a gazdaságban: A szektorban 2019 végén 827 ezer vállalkozás működött, amelyben az összes hazai munkavállaló 46%-a, több mint 2,1 millió fő dolgozott. A KKV-k egy jelentős része családi vállalkozás – tehát nagy a súlya az interperszonális kapcsolatoknak - ami azt mutatja, hogy a KKV-szektor társadalmi szempontból is meghatározó tényező. A KKV-k sokszínűsége növeli a gazdaság ellenállóképességét, rugalmasságuk pedig válságok során a talpra állás biztosítéka.

A KKV-szektor versenyképességének javulásához, innovációs erejének fokozásához a kormány számos intézkedéssel járult hozzá. Új adónemeket vezetett be az adózás egyszerűsítése érdekében, és 2019-től hosszú távú szakpolitikai stratégia segíti a versenyképesség növelését, az értékteremtő képesség megerősítését és a kiszámítható szabályozási keretek biztosítását.

A kisadózó vállalkozások tételes adója (KATA) és a kisvállalati adó (KIVA) 2013. évi bevezetésével a cél a kiegyensúlyozott gazdasági növekedés és a vállalkozások adózási feltételeinek javítása volt. A bevezetett adók elsődlegesen az adózási feladatok egyszerűsítését, ennek következtében pedig a szektor versenyképességének erősítését, költségvetési oldalon pedig az adózási morál javulását célozták.

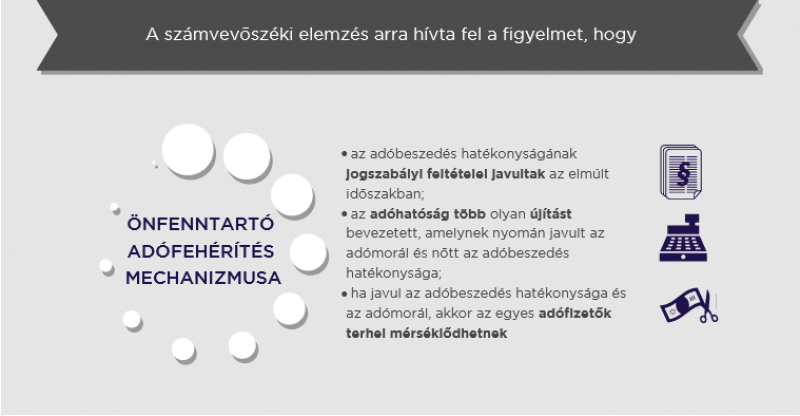

Az ÁSZ elemzése rámutat, hogy a KKV-k számára mind mértékében, mind egyszerűségében kedvezőbbé vált adózási környezet hatására szélesedett a költségvetés adó- és járulékfizető bázisa, és korábban nem látható jövedelmek kerültek a legális gazdaság keretei közé. Az elemzők rámutatnak: a folyamat további pozitívuma, hogy mindezt nem szankciók kilátásba helyezésével, hanem – az online számlavezető rendszer bevezetése mellett – alacsonyabb adóterhet biztosító és kevesebb adminisztrációt jelentő adókonstrukcióval sikerült elérni. Ugyanakkor az is látható, hogy a KATA-t választók egy része nem a valós gazdasági tevékenysége, hanem a kedvező adózási körülmények miatt vált (kényszer)vállalkozóvá, ami tovább növelte a KKV-k számosságát, de kedvezőtlenül befolyásolta a szektor versenyképességét. A 2021-től bevezetett KATA és KIVA szabálymódosítások az adókonstrukciók előnyeinek erősítését, negatív hatásainak enyhítését célozták.

Az elemzés a feltárt összefüggések alapján arra mutat rá, hogy a fenntartható megoldás mindenképpen annak ösztönzése, hogy minden adózó a valós gazdasági tevékenységének megfelelő adókonstrukció választását preferálja, és választásban ne az adóoptimalizálás legyen a meghatározó. Ez hosszú távú célként adópolitikai eszközök mellett egyéb, szemléletformáló és adózói morált javító eszközöket is indokolhat. A valós gazdasági tevékenységhez illő adókonstrukció választása – a további gazdaságfehérítés mellett – a KKV-szektor termelékenységének a javulására is kedvező hatással lehet.