Beszámolóval késő cégek: bírság és adószám törlés is lehet a vége!

A fentieken túl az adózott eredmény felhasználására (az osztalék jóváhagyására) vonatkozó határozatot is letétbe kell helyezni. Előfordulhatnak a Társaságok életében olyan helyzetek, aminek okán a fordulónap és a letétbehelyezésre nyitva álló 5 hónap nem elegendő.

A KSH adati szerint 2021-es évben valamivel több mint 527 ezer társas vállalkozás működött Magyarországon. Ebből vélhetően a korábbi évek statisztikáiból kiindulva (jellemzőan Kft-k és Bt-k) több ezer olyan vállalkozás lehet, aki nem teljesítette a fent említett beszámoló letétbehelyezését és közzétételi kötelezettségét 2022.május 31-ig.

Milyen szankciók érhetik a mulasztó vállalkozásokat?

Amennyiben az Adóhatóság azt állapítja meg, hogy a Társaság megsértette a Beszámoló letétbe helyezési és közzétételi előírásait, úgy az adózás rendjéről szóló 2017. évi CL. törvény szerint a következő módon jár el – figyelmeztet Gulyás Gábor, az International Consulting Team Audit Kft. vezető könyvvizsgálója:

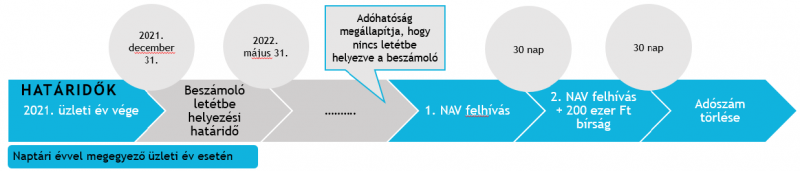

- Az állami adó- és vámhatóság harmincnapos határidő tűzésével felhívja az adózót a kötelezettség teljesítésére. Ez a gyakorlatban azt jelenti, hogy ezen idő alatt a mulasztás szankció nélkül pótolható.

- Ha az adózó a felhívás szerinti határidőben a kötelezettség teljesítését nem pótolja, az Adóhatóság harmincnapos határidő tűzésével kettőszázezer forint mulasztási bírság kiszabása mellett ismételten felhívja az adózót a kötelezettség teljesítésére. A mulasztási bírság kiszabása során az Adóhatóság figyelembe veszi a Társaság adóhatósági minősítését. Például megbízható adózó esetén a mulasztási bírság felső határa az egyébként kiszabható mulasztási bírság felső határának 50%-a, azaz 100.000 Ft. Azonban kockázatos minősítésű adózónál az Adóhatóság a bírság kiszabását nem mellőzheti, a kiszabható legkisebb bírság összege a kiszabható bírság felső határának 30%-a, a rögzített bírságösszeg vagy bírságmérték esetén a bírság mértéke az egyébként irányadó bírság 130%, azaz 260 000 Ft.

- Ha az adózó a beszámoló letétbehelyezési, illetve közzétételi kötelezettségének az ismételt felhívásban szereplő határidőn belül sem tesz eleget, az Adóhatóság az adózó adószámát hivatalból törli és erről a cégbíróságot elektronikus úton haladéktalanul értesíti és kezdeményezi a cég megszűntnek nyilvánítását.

Amennyiben az adózó a beszámoló letétbehelyezési, illetve közzétételi kötelezettségét az adószám törléséről szóló határozat véglegessé válását megelőzően teljesíti, úgy az adószám nem kerül törlésre.

A letétbehelyezési és közzétételi határidők bemutatása Gulyás Gábor, vezető könyvvizsgáló szerint nem csak a fenti közvetlen szankciók elkerülése miatt fontos betartani, hanem azért is, mert a Társaságok így jelentős versenyhátrányban lehetnek a többi piaci szereplővel szemben. Ilyen negatív megkülönböztetés lehet például:

- Hátrányba kerülhetnek egy támogatás igénylése során,

- magasabb kockázati besorolásba kerülhetnek egy hitelkérelem során, vagy a hitelkérelemhez szükséges minősítés nem történik meg addig, amíg a Társaság nem pótolja a letétbehelyezési, közzétételi kötelezettségét.

Számos esetben előfordul, hogy a Társaságok ugyan letétbe helyezik és közzéteszik a beszámolójukat, de arról nincs tudomásuk, hogy egyébként könyvvizsgálatra kötelezettek lennének, és így könyvvizsgálói jelentés nélkül teljesítik a beszámoló letétbe helyezését, ami szintén gondot okozhat – hívja fel a figyelmet, az International Consulting Team Audit Kft. vezető könyvvizsgálója.

A figyelembe veendő törvények a következők:

- 2000. évi C. törvény a számvitelről

- 2017. évi CL. törvény az adózás rendjéről

- 2006. évi V. törvény a cégnyilvánosságról, a bírósági cégeljárásról és a végelszámolásról

- 2015. évi CCXXII. törvény az elektronikus ügyintézés és bizalmi szolgáltatások általános szabályairól szóló