Betett a különadó a Richternek - részvény elemzés

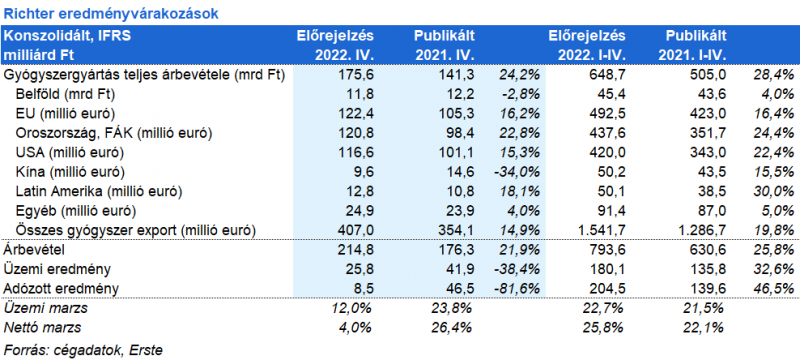

Az árbevétel előrejelzésünk szerint 21,9%-kal 214,8 milliárd forintra emelkedhetett a negyedik negyedévben. Az árbevétel növekedését jelentősen támogathatta a gyenge forint árfolyam. A FÁK térségében 22,8% lehetett a növekedés euróban számolva, az erős rubel árfolyam hatásaként. Európában az Evra, az USA-ban pedig a Vraylar értékesítés növekedése járult hozzá jelentősebben az árbevételhez. Előbbi régió 16,2%-kal, utóbbi pedig 15,3%-kal bővülhetett euróban számolva.

A növekvő royalty bevételek és az alacsony marzsú kis- és nagykereskedelmi bevétel arányának csökkenése is pozitívan hatott a bruttó marzsra. A költséghatékonyság és a Vraylar MDD kiterjesztéséért kapott mérföldkő bevétel (várhatóan 5 millió dollár) pozitívan befolyásolta a negyedéves eredményt. Ugyanakkor a teljes egészében a negyedik negyedéves eredményt terhelő 28 milliárdos különadót egyéb költségként számolják el, így az EBIT számításánál is figyelembe kell venni.

Előrejelzésünk szerint az EBIT 38,4%-kal 25,8 milliárd forintra csökkenhetett. A pénzügyi eredmény valószínűleg negatív volt, a negyedév végén látott rubel gyengülés miatt, így az adózott eredmény 81,6%-kal 8,5 milliárd forintra csökkenhetett. (forrás: ERSTE)