Csúcsot döntött a középkorúak pénzügyi ellenállóképessége

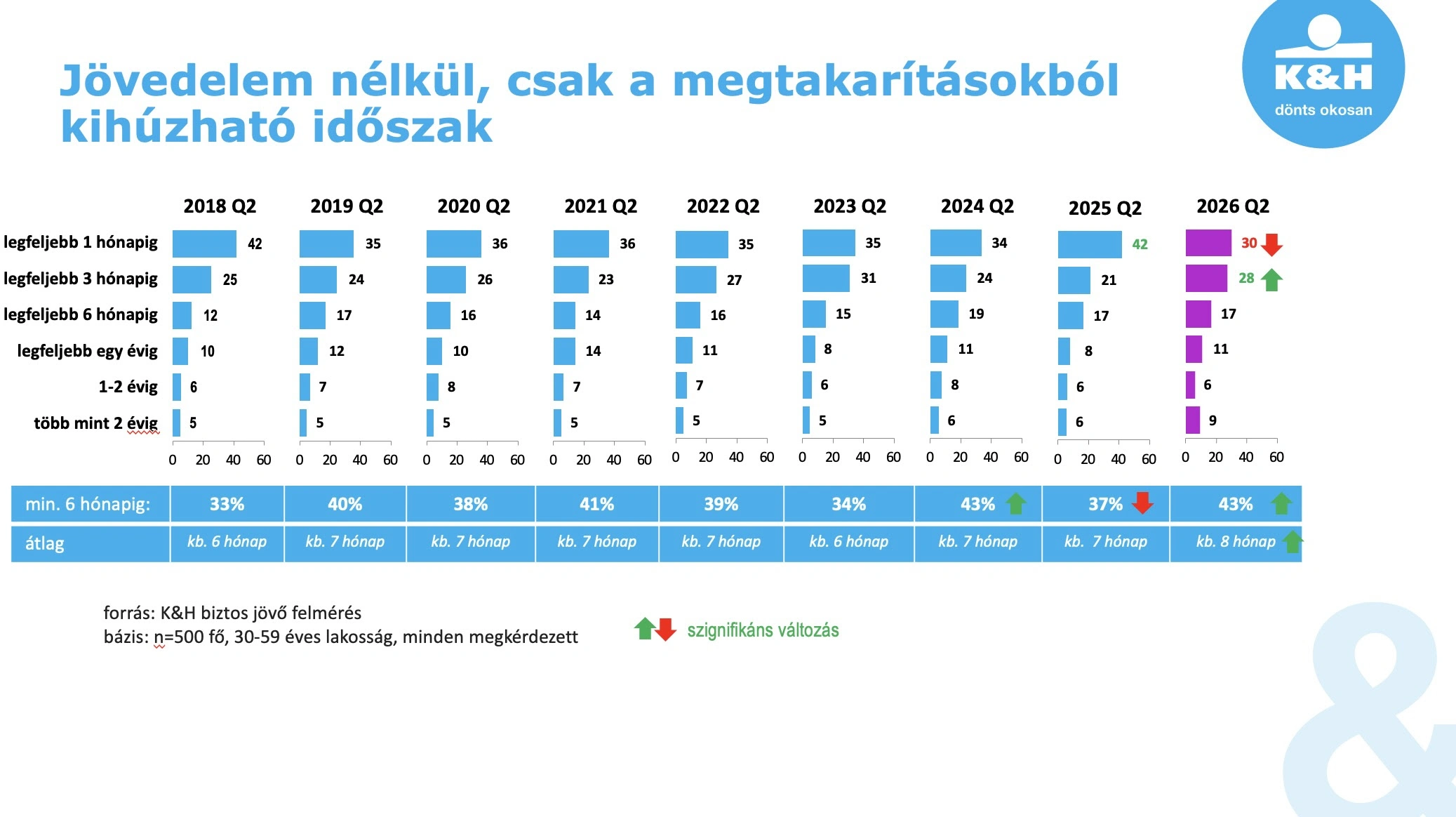

A kutatás történetében most először csökkent 30 százalék közelébe azoknak a középkorúaknak az aránya, akik egy váratlan jövedelemkiesés esetén rövid időn belül felélnék megtakarításaikat.

A mérési sorozat alapján ez egyértelmű fordulópontnak tekinthető, hiszen nemcsak a leginkább sérülékeny csoport aránya zsugorodott jelentősen, hanem ezzel párhuzamosan érdemben nőtt azok köre is, akik több hónapra vagy akár egy évnél hosszabb időre elegendő pénzügyi tartalékkal rendelkeznek.

A válaszadók átlagosan közel nyolc hónapig tudnák fedezni kiadásaikat jövedelem nélkül. Ez arra utal, hogy a középkorú korosztály pénzügyi ellenállóképessége javult, vagyis egy váratlan munkahelyvesztés, hosszabb betegség vagy más átmeneti élethelyzet esetén ma nagyobb arányban rendelkeznek olyan megtakarításokkal, amelyek átsegíthetik őket a nehezebb időszakokon.

Kirajzolódnak különbségek is

A kedvező összkép mögött ugyanakkor továbbra is jelentős különbségek figyelhetők meg az egyes társadalmi csoportok között. A nők pénzügyi tartalékai továbbra is szűkösebbek: körükben 40 százalék azok aránya, akik legfeljebb egy hónapig tudnák fenntartani magukat a megtakarításaikból, míg a férfiaknál ugyanez az arány csupán 20 százalék. Az elmúlt évek viszonylatában a nők százalékos aránya eddig is 41-42 százalék körüli volt, a férfiaké viszont csökkent: az eddigi 26-31 százalék közötti arányokról egyötödre.

Az életkor szintén fontos tényező. A kutatás szerint az ötvenes éveikben járók rendelkeznek a legerősebb pénzügyi háttérrel, körükben a legmagasabb azok aránya – 14 százalék az átlagos 9 százalékhoz képest - akik akár két évnél hosszabb ideig is képesek lennének megélni felhalmozott tartalékaikból. Korábbi években is az ötvenesek voltak azok, akik már jelentősebb, hosszabb időre elegendő tartalékot halmoztak fel, így az átlagos időtartam is jellemzően két hónappal több az adott éves átlagnál – jelen évben 8 helyett akár 10 hónapra is elegendő a tartalékuk.

A lakóhely ugyancsak jelentősen befolyásolja a pénzügyi biztonságot. A községekben élők átlagosan kevesebb mint hét hónapig tudnák fenntartani életszínvonalukat jövedelem nélkül, míg a budapestiek és a megyeszékhelyeken élők esetében ez az időtáv megközelíti a tíz hónapot. A kutatás eredményei arra utalnak, hogy a nagyobb városokban élők kedvezőbb jövedelmi és megtakarítási lehetőségei hosszabb távú pénzügyi biztonságot eredményeznek és ez az évek során nem mutat változást.

Számít a végzettség is

Hasonló összefüggés figyelhető meg az iskolai végzettség esetében is. A magasabb végzettséggel rendelkezők is átlagosan tíz hónapig tudnák fedezni kiadásaikat jövedelem nélkül, míg az alacsonyabb végzettségűek esetében ez az időtáv hét hónap körül alakul. A kutatás alapján a jövedelmi helyzet még ennél is erősebben meghatározza a pénzügyi ellenállóképességet.

Az alacsonyabb jövedelműek közel fele, 48 százaléka legfeljebb egy hónapig tudna megélni tartalékaiból – a közepes jövedelműeknél ez az arány 29, míg a magasabb jövedelműek körében 21 százalék. Az átlagosan átvészelhető időszak a jövedelmi kategóriák mentén hat hónapról hét és félre, illetve tíz hónapra emelkedik. A korábbi évekhez képest ebben előrelépés történt, mivel az alacsony jövedelműek megtakarítása jellemzően 4-5, a közepeseké 6, a magas jövedelműeké pedig 9 hónapra tűnt elegendőnek.

Az öngondoskodás ereje

„A felmérés egyik legfontosabb tanulsága, hogy a hosszú távú megtakarítások jelentős védelmet nyújthatnak váratlan helyzetekben is. A nyugdíjcélú megtakarítással rendelkezők átlagosan 14 hónapig tudnák finanszírozni életvitelüket jövedelem nélkül, míg azok, akik nem rendelkeznek ilyen megtakarítással, átlagosan hét hónapig.

A kutatás eredményei így arra is rámutatnak, hogy a nyugdíjcélú öngondoskodás nem csupán a nyugdíjas évekre való felkészülést szolgálja, hanem kulcsszerepet játszik a hosszútávú pénzügyi stabilitás megteremtésében is.” – mondta Székely Pálma, a K&H Biztosító értékesítés és életbiztosítási üzletágának vezetője.

Egyre többen ismerik fel tehát a pénzügyi tartalékok jelentőségét, és tudatosabban készülnek a váratlan élethelyzetekre. A hosszú távú pénzügyi tervezésnek és a rendszeres megtakarításnak ezért továbbra is kulcsszerepe van a pénzügyi biztonság megteremtésében.