Elegünk lett a készpénzből: a járvány a készpénzmentes fizetés mellé állította Közép-Kelet-Európát

Áttörést jelentett a készpénzmentes fizetés népszerűségének növekedésében a koronavírus-járvány: az 5 közép-kelet-európai országban (Lengyelországban, Csehországban, Szlovákiában, Magyarországon, Szlovéniában) végzett kutatás* válaszadóinak fele állította, hogy gyakrabban használ kártyát vagy egyéb digitális megoldást a pandémia óta. Sőt, csaknem minden második megkérdezett úgy vélte, hogy a digitális fizetési lehetőség segített a járvány elleni védekezésben.

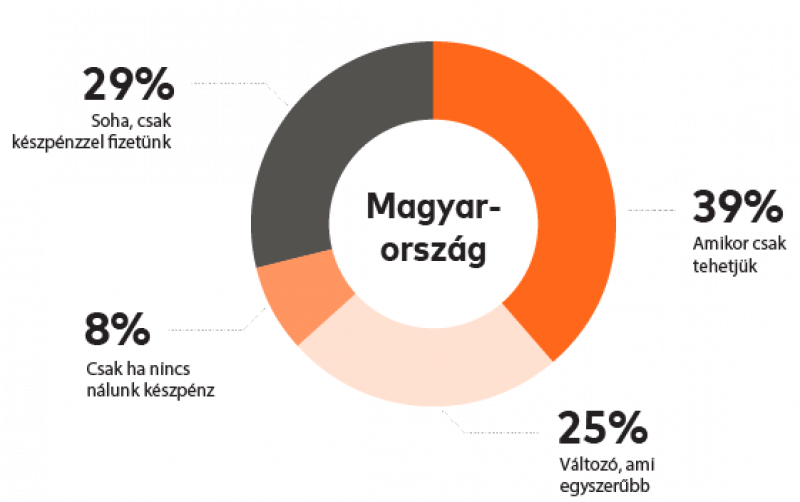

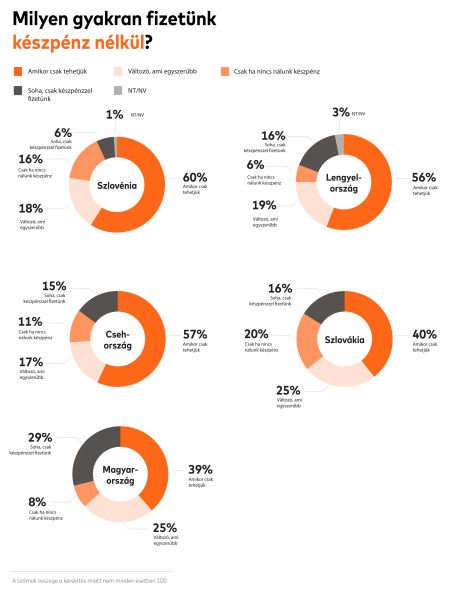

A régió országai közül Magyarországon és Szlovákiában is többen vannak ma már azok, akik, ha csak tehetik, bankkártyával vagy egyéb digitális módon fizetnek, a régió egészét nézve pedig minden második megkérdezett válaszolt úgy, hogy ha csak teheti, készpénzmentesen fizet, vagyis kifejezetten kerüli a bankjegyek használatát. A listavezető ország ebből a szempontból Szlovénia, ahol minden ötödik válaszadó, ha rajta múlna, teljesen megszabadulna a készpénztől és 60 százaléka törekszik is arra, hogy ne használjon készpénzt, míg az „ellentáborba”, vagyis a készpénzt preferálók csoportjába alig 6 százaléknyian tartoznak.

A megkérdezettek több mint 80 százaléka egyetértett abban, hogy a készpénznél sokkal kényelmesebbek a készpénzmentes megoldások, emellett szinte ugyanennyien biztonságosabbnak is tartják az elektronikus fizetést. Minden egyes vizsgált országban a fent említett két tényező – kényelem és biztonság – áll az előnyöket és érveket felsorakoztató lista első két helyén. (Csehországban, Lengyelországban és Szlovéniában a szolgáltatás globális elérhetősége szerepel a harmadik helyen.)

A készpénzmentes fizetés népszerűségét látva nem meglepő, hogy a megkérdezettek többsége valamennyi országban támogatná, hogy kötelezzék a kereskedőket valamilyen, készpénzmentes fizetési lehetőség biztosítására, illetve egyetért annak bevezetésével. (Magyarországon 2021. január 1-től az online kasszával rendelkező kereskedőknek biztosítaniuk kell legalább egyféle elektronikus fizetést, a hazai megkérdezettek többsége azonban ezt a kötelezettséget még szélesebbre terjesztené és valamennyi kereskedő számára előírná.) A meglévő infrastruktúra fejlesztésére – a vizsgált öt országból – a kártyahasználatban amúgy is vezető Szlovéniában és Csehországban mutatkozik a legnagyobb igény. Lengyelországban és Szlovéniában a kártyaelfogadást támogatók aránya kétszeresen meghaladja azokét, akik szerint nincs erre igény, de Csehországban is határozott többségben vannak azok, akik ösztönöznék, hogy a kereskedők számára előírás legyen a készpénzfizetéssel szemben alternatívát kínálni.

A lakossági igények alapján nem igazán van olyan terület, ahol nem használnák szívesen az emberek a bankkártyát, ami szintén azt mutatja, hogy ennek meghiúsulását sok esetben kizárólag a lehetőség hiánya magyarázza. Az élelmiszervásárlás és házhozszállítás mellett a szerelők, valamint a háznál dolgozó szolgáltatók esetében is többségében vannak azok, akik igényelnék a kártyás vagy egyéb digitális fizetési lehetőséget; illetve a számlák befizetésekor és a fodrász, kozmetikus esetében sem lényegesen alacsonyabb ez az arány.

A csehek legalább kétharmada szinte minden szektorban többet használná a kártyáját, ha tehetné.

Arra a kérdésre, hogy hányan nem örülnek a készpénz visszaszorulásának, az öt ország megkérdezettjeinek mindössze 22 százaléka válaszolt igennel. A legtöbben Magyarországon siratják a készpénzt, de hazánkban is csupán a válaszadók nagyjából harmada tartozik ebbe a körbe. (24 százalékuk inkább teljesen megszabadulna a bankjegyektől.) A csak készpénzzel fizetők Szlovéniában vannak a legkevesebben: minden korcsoportban, minden településtípuson és iskolai végzettségre való tekintet nélkül, egyszámjegyű az arányuk.

A kutatásból az is kiderült, a készpénzhez való ragaszkodás egyik lehetséges motivációja hagyományosan az adóelkerülés, emellett az életkor is fontos befolyásoló tényező lehet: az idősebbek körében, valamennyi országban 30 százalék feletti(!) a kizárólag készpénzt használók aránya. Ugyancsak figyelemfelkeltő megállapítás, hogy az életkor mellett az iskolázottság is gátat jelenthet a készpénzmentes, digitális fizetési megoldásokra való áttérésben – Magyarországon például az alapfokú iskolai végzettségűek fele kizárólag készpénzt használ –, ami jól mutatja a fizetési megoldásokkal kapcsolatos edukáció fontosságát.