Európa ezen áll vagy bukik

gázellátásban már eddig is komoly fennakadások voltak, és ez mind a háztartásokat, mind az ipari felhasználókat érzékenyen érintette. A folyamat következményei magasabb infláció és gyengülő növekedés formájában már a gazdaságban is érezhetővé váltak. Az Oroszország felől Európába áramló gáz mennyisége tavaly szeptemberben kezdett csökkenni, és jóval a 2021 előtti átlag alá zuhant. 2022 eleje óta a tavalyihoz képest csaknem 30%-kal alacsonyabb a szállított mennyiség (1. grafikon).

1. grafikon: A gázellátás már akadozik

Oroszországból Európába szállított teljes napi mennyiség

Forrás: Fidelity International, Bloomberg, 2022. június

Szürke sáv: 2021 előtti éves szállítási tartomány

Oroszország már el is zárta a csapot Lengyelország, Bulgária és legutóbb Finnország felé, mivel ezek az országok az orosz partner követelése ellenére nem voltak hajlandóak rubelben fizetni. Bár ezek az országok szinte teljesen orosz forrásból fedezik a földgáz-szükségleteiket, teljes energiafelhasználásukon belül a földgáz aránya viszonylag alacsony: 13%, 12% ill. 3%, (szemben például Németországgal és Olaszországgal), ami egyszerűbbé teszi a helyettesítését.

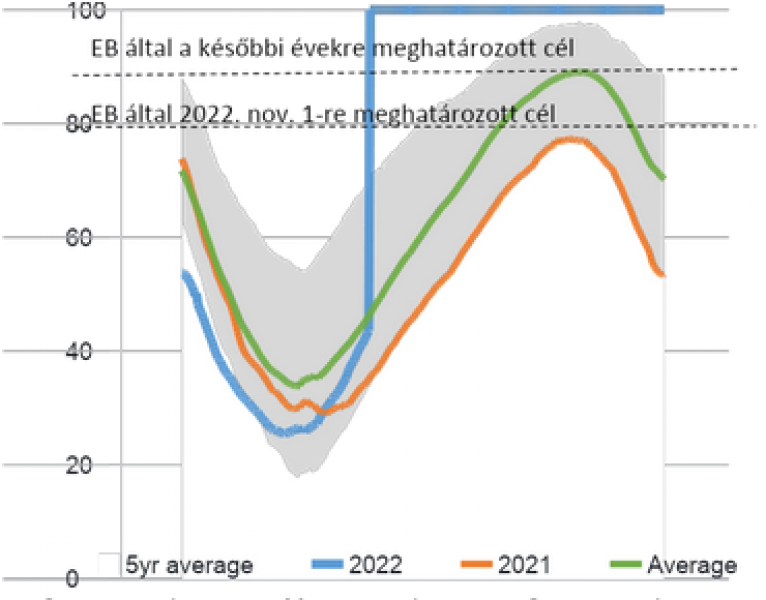

A fennakadások még nem érződnek az EU földgázkészletein, melyek már most is a megfelelő 2021-es szint fölött vannak és gyorsan közelítenek az ötéves átlaghoz (2. grafikon). Persze a jelenlegi fennakadások mértékéből kiindulva ez csupán a melegebb időjárás miatti keresletcsökkenésre és az ipari felhasználásnak a jelentősen megemelkedett árak miatti visszafogására utal (2022 májusában az árszint a 2010-19 közötti átlag 438%-a volt), és nem arra, hogy az ellátás megfelelő szintű volt. A gáztartalékok szintje kritikus fontosságú, figyelemmel kísérendő mutató, egyrészt mivel jól illusztrálja az EU és Oroszország közötti geopolitikai hatalmi egyensúlyhiányt, másrészt – ha a kínálat szigorú szűkülése ellenére tovább nő – további információval szolgálhat arról, hogy milyen mértékben kényszerül az EU ipara a termelés visszafogására.

2. grafikon: A készletek emelkedése az ipari korlátozásokra utalhat

Az EU földgáztartalékai (a teljes kapacitás %-ában)

Forrás: Fidelity International, Bloomberg, 2022. június

Szürke: ötéves átlag Zöld: átlag

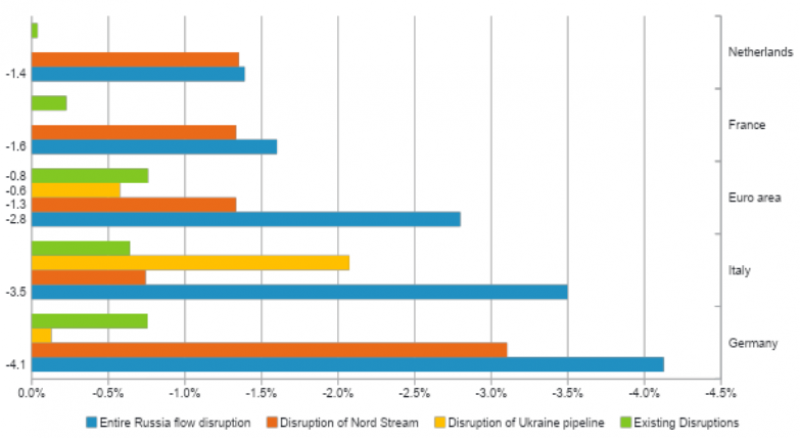

Több tanulmány is megpróbálta megbecsülni a gázellátási zavarok lehetséges hatásait az európai GDP-re, és a kapott eredmények széles skálán mozogtak. Az EKB gázérzékenységre vonatkozó becslései alapján a Fidelity úgy ítéli meg, hogy a jelenlegi zavarok valószínűleg összességében 0,8%-kal csökkentik az euróövezet GDP-jét (a bruttó hozzáadott érték alapján) (ld. a 3. ábra zöld oszlopai). Németország jobban ki van téve ennek (-0,9%-os hatás a bruttó hozzáadott értékre), mivel az Oroszországból származó importjának közel egyötöde a fehéroroszországi vezetéken keresztül érkezik, és gazdaságilag érzékenyebb a gázellátás zavaraira. A teljes gázembargóról szóló forgatókönyv esetén (ld. kék oszlopok) becsléseink szerint az euróövezet összesített bruttó hozzáadott értéke 2,8%-kal csökkenne. Németország és Olaszország ebben az esetben 4,1%-os, illetve 3,5%-os BHÉ-csökkenéssel szembesülne, mivel jobban függnek az orosz gáztól.

Bár az ilyen becslések bizonyos fokú bizonytalansággal járnak, mégis arra utalnak, hogy a teljes energiaembargó jelentős elsőfokú növekedési visszaesést okozna. Az embargó időzítése, időtartama és bevezetési struktúrája lenne a legfontosabb meghatározó tényezője az ebből eredő növekedési hatásnak. Mivel azonban az ukrajnai háború és Kína Covidhoz kapcsolódó növekedési válsága miatt már most is láthatóak bizonyos növekedési zavarok, ráadásul az EKB kamatemelést szorgalmaz, nem valószínű, hogy az euróövezet a következő 12 hónapban el tudja kerülni a recessziót.

Hogy ez technikai jellegű lesz-e, vagy valóban egy komolyabb visszaesés, azt jelenleg még nem tudni, és attól függ, hogy a fent említettek hogyan alakulnak majd. Lagarde elnök asszony legutóbbi nyilatkozatai azonban, amelyek a júliusi kamatemelést és a kamatlábaknak a negatív tartományból a harmadik negyedév végére történő kivezetését támogatják, megerősítik a növekedés visszaesésével kapcsolatos aggodalmainkat. A fiskális politikának ismét lépéseket kell tennie, hogy legalább részben ellensúlyozza a sokkot - az EU-nak pedig bátornak és határozottnak kell lennie. Egyelőre azonban hiányoznak a páneurópai szakmapolitikai válaszlépések.

3. grafikon: A teljes energiaembargó Olaszországot és Németországot fenyegeti leginkább

A gázellátási fennakadások hatása az euróövezet bruttó hozzáadott értékére különböző forgatókönyvek alapján, %-ban