Év végi hajrá a megtakarításoknál: nem érdemes lemaradni a 20%-os adóvisszatérítésről

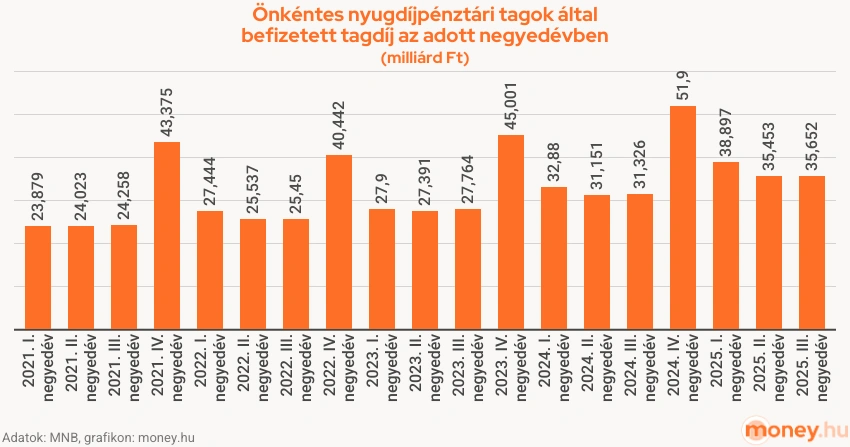

Az önkéntes nyugdíjpénztárak hosszú évekig csökkenő taglétszámmal küzdöttek, ám 2024 harmadik negyedévében megtört a trend. Azóta minden negyedévben növekedés tapasztalható: a friss jegybanki statisztikák szerint 2024 szeptembere és 2025 szeptembere között 8865 új tag csatlakozott a pénztárakhoz. A megtakarítók aktivitása érezhetően élénkült: 2025 első három negyedévében a tagok több mint 110 milliárd forintot fizettek be a pénztárakba, ami 15%-os növekedést jelent a tavalyi időszakhoz képest.

Az adóvisszatérítések összege is jelentős: 2025-ben 22,2 milliárd forintot kaptak vissza a pénztártagok az államtól. Ez a szám is évről évre nő, ami világosan mutatja, hogy egyre több a pénztári befizetés, és egyre több háztartás használja ki a nyugdíjcélú megtakarításokhoz kapcsolódó 20%-os jóváírást. Ráadásul előnyben vannak azok, akiknek a munkáltatója is hozzájárul a megtakarításhoz: a munkáltatói befizetések aránya már eléri a teljes befizetés harmadát, amelyek ugyanúgy jogosultak a 20%-os, évente akár 150 000 forintos adójóváírásra, mint a saját befizetések.

2025 különleges lehetőséget kínál az önkéntes pénztárak tagjai számára: az idei évben adómentesen lehet a megtakarítás egy részét ingatlancélra felhasználni. A Magyar Nemzeti Bank statisztikái szerint szeptember végéig közel 47 ezer pénztártag élt ezzel a lehetőséggel, ami a jogosultak 4,4%-át jelenti. Az igényelt összegek nagysága is kimagasló: a kifizetések összértéke elérte a 92 milliárd forintot. A felhasználási kör széles, a folyamat pedig gyors, azonban az idő sürget: a kérelmeket 2025. december 31-ig kell benyújtani, a pénztáraknak 60 napjuk van a kifizetés teljesítésére.

Az egészség- és önsegélyező pénztárak továbbra is stabilan növekednek. 2025 harmadik negyedévének végére a taglétszám majdnem elérte az 1 243 000 főt, ami egyetlen negyedév alatt közel 17 ezer új belépőt jelent. Ezeknél a megtakarítási formáknál szintén igényelhető a 20%-os adóvisszatérítés, amely legfeljebb évi 150 ezer forint lehet, és a legtöbb esetben egészségügyi, gyermeknevelési vagy lakhatási kiadásokra használható fel. Sok család számára ezért ezek a pénztárak jelentik a legkézenfekvőbb megtakarítási formát, különösen a lakáshitel-törlesztés vagy a magánorvosi szolgáltatások finanszírozása miatt.

A Tartós Befektetési Számla (TBSZ) jelentősége évről évre növekszik, de idén különösen nagy ugrás történt. A számlák száma egy év alatt 375 ezer körüli szintről több mint 509 ezerre nőtt, ami 36%-os emelkedést jelent. A rajtuk tartott vagyon is látványosan bővült: 5694 milliárd forintról 7374 milliárd forintra emelkedett. A TBSZ egyik legnagyobb előnye, hogy aki még 2025-ben megnyitja a számlát, azonnal megkezdi a gyűjtőévet, így már 2026 januárjától elindulhat számára a 3–5 éves megtakarítási időszak, melynek leteltével 10–28% adót lehet megspórolni. Aki viszont csak 2026-ban nyit számlát, annak egy teljes évet kell kivárnia ahhoz, hogy a kedvezményes sávba léphessen, és csak 2027-től kezdheti meg az adómentességhez vezető időszakot.

„Az év végi befizetések kiemelt részét képezik a megtakarítási stratégiáknak, mivel a nyugdíjpénztári, egészségpénztári és TBSZ-konstrukciók egyértelmű, számokban mérhető adóelőnyt biztosítanak. A friss adatok azt mutatják, hogy a nyugdíjpénztárak taglétszáma hosszú idő után ismét növekedési pályára állt, a befizetések volumene pedig több mint 15%-kal haladja meg az előző évet. A TBSZ-nél tapasztalt állománybővülés szintén jelzi, hogy a lakosság egyre tudatosabban használja ki az adózási szabályokból eredő előnyöket. Az év végi határidők miatt a befizetések időzítése jelentős befolyással bír arra, hogy a megtakarítók milyen összegű adójóváírást érvényesíthetnek a következő évben” – emelte ki Richter Ádám, a money.hu pénzügyi elemzője.