Ezúttal sem vágott a kamaton az MNB

A Tanács megítélése szerint a geopolitikai feszültségek, a változékony pénzügyi piaci folyamatok és az inflációs kilátásokat övező kockázatok a kamatcsökkentés további szüneteltetését indokolják.

Csökkentek a növekedési, emelkedtek az inflációs kilátások. Megismerhettük a friss inflációs prognózis keretszámait, az idei évben 3,6-3,7 százalékos lehet az infláció. A jövő évi előrejelzést 2,7-3,6 százalékról 3,3-4,1 százalékra emelték, a jegybanki cél 2026-ban lehet elérhető.

A gazdasági növekedési előrejelzést az idei évre 1,0-1,8 százalékról 0,3-0,7 százalékra csökkentették, a jövő évit 2,7-3,7 százalékról 2,6-3,6 százalékra módosították, míg 2026-ban változatlanul 3,5-4,5 százalékos bővülést vár az MNB. Virág Barnabás a háttérbeszélgetésen elmondta, hogy az inflációs prognózist egyrészt a forint gyengülése, másrészt a bejelentett adóemelések miatt emelték meg, és kiemelte, hogy felfelé mutató inflációs kockázatokat lehet azonosítani.

A gazdasági növekedést segítheti a reálbérek növekedése, a hitelpiac élénkülése, az építőipari fordulat, valamint a feldolgozóiparban várható javulás.

Ezekre kell továbbra is figyelni. Az MNB továbbra is 3 fontos tényezőt, folyamatot figyel, melyek alapján dönt. Egyrészt az inflációs kilátásokat, itt emelkedtek az inflációs várakozások, változékony a piaci környezet és külső inflációs kockázatok is azonosíthatóak.

Másrészt az országkockázati megítélést, ezen belül a külső egyensúlyi folyamatokat és a költségvetési célok fegyelmezett elérését. Harmadrészt a pénzügyi piaci stabilitását, a pozitív reálkamat-környezet fenntartását, illetve a globális kamatkörnyezet és befektetői hangulat alakulását.

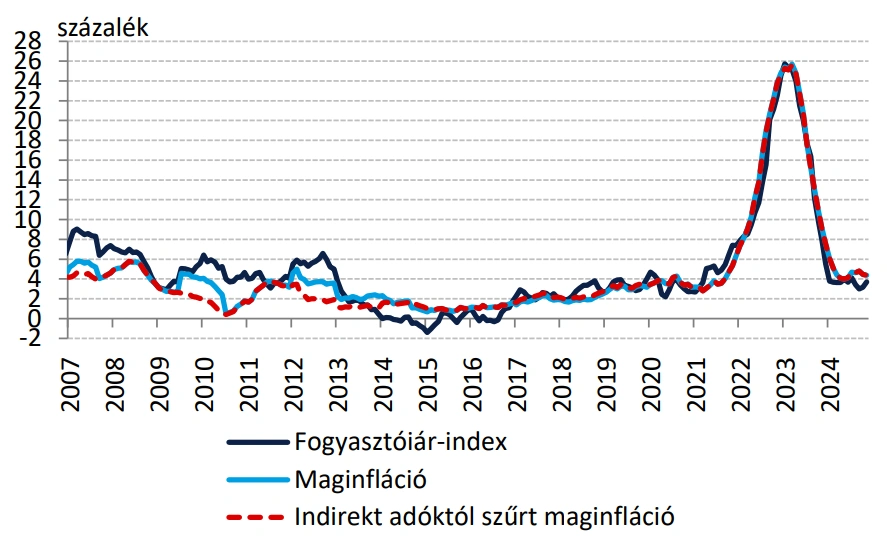

Tovább emelkedett a fő inflációs mutató. A novemberi headline infláció nem okozott meglepetést, nagyrészt bázishatásoknak köszönhetően 3,7 százalékra emelkedett éves bázison, viszont a maginfláció 4,4 százalékra süllyedt, mely kismértékű pozitív meglepetés volt.

Éves összevetésben az élelmiszerek ára 4,9 százalékkal, a szolgáltatások ára 7 százalékkal emelkedett, míg a fogyasztással korrigált háztartási energia ára 3,2 százalékkal, a tartós fogyasztási cikkek ára 0,2 százalékkal csökkent.

Forrás: Magyar Nemzeti Bank

Holnap jöhet az amerikai kamatvágás. Az Európai Központi Bank a múlt héten a várakozásoknak megfelelően újabb 25 bázispontos kamatvágást jelentett be, és a piaci árazások alapján a sorozat a következő üléseken is folytatódhat egészen a jövő év közepéig. Ezzel tovább szélesedhet az EKB és az MNB kamatkülönbözete, mely összességében kedvező lehet a forintnak, a képet azonban jelentősen árnyalja a Fed kamatpolitikája.

Az amerikai jegybank holnap várhatóan szintén 25 bázispontos kamatvágást jelenthet be. Ugyanakkor az Egyesült Államok gazdasági folyamatai, illetve a hamarosan hivatalba lépő Trump-adminisztráció várható intézkedései a korábban vártnál magasabb kamatszintet eredményezhetnek, mely csökkentheti a feltörekvő piaci devizák vonzerejét. A holnapi ülésen is elsősorban a további, várható kamatpályával kapcsolatos üzenetekre érdemes figyelni, többek között a friss Dot-Plot ábra alakulására.

Fontos szintnél az euró-forint árfolyama. A jegyzés az elmúlt napokban beszorult a 408,50-410,00-es szűk sávba, az alsó támasz megsértése esetén a 407 felett húzódó 50 napos mozgóátlag lehetne tesztelhető. Amennyiben az ellenállást töri át az árfolyam, a 411-413-as zónát veheti célba. Újabb nagyobb impulzust a holnap esti Fed-kamatdöntés hozhat a devizapiacon.