Ha több hitelük lenne az embereknek, az előnyösebb lenne a magyar gazdaságnak

A gazdasági növekedés korábban vártnál lassabb helyreállása kapcsán az utóbbi időben többször is felmerült, hogy a magyar háztartások erős megtakarítási hajlama ott lehet a legfontosabb magyarázó tényezők között. Ennek oka, hogy jövedelmeikből leginkább úgy tudnak nagyobb arányban megtakarítani a háztartások, ha fogyasztásukat visszafogják, de legalábbis a jövedelem emelkedésénél alacsonyabb ütemben növelik azt.

Számos nemzetközi összehasonlító cikk is napvilágot látott (többek között elemzésünk szerzőitől is: Lanczová és Oszlay, 2025), amely rámutatott arra, hogy a GDP-arányos nettó pénzügyi vagyon alapján a kelet-közép-európai régióban a magyar háztartások valóban az élmezőnyben foglalnak helyet.

Amellett azonban, hogy ez a klasszikus megtakarítási eszközök (betétek, értékpapírok) jelentős állományában is megnyilvánul, a nettó pénzügyi vagyon magas mértékében az is szerepet játszik, hogy a magyar háztartások kötelezettségei (elsősorban a hitelek) nemzetközi összevetésben viszont kifejezetten alacsonyak.

Annál jobb, vághatnák rá a legtöbben, hiszen ez azt jelenti, hogy a háztartások kevésbé sérülékenyek komolyabb gazdasági problémák felmerülése esetén. Ez önmagában természetesen igaz, de jelentheti-e azt, hogy az lenne az ideális, ha a háztartások egyáltalán nem, vagy csak a lehető legminimálisabb mértékben lennének eladósodva?

A hitel serkentheti a gazdaságot

A háztartások fogyasztási, lakhatási igényei sokszor nem akkor jelentkeznek, amikor elegendő pénzük, megtakarításuk van rá. A hitelfelvétel lehetőségével viszont a háztartások időben előrehozhatják vásárlásaikat, hogy azt a később keletkező jövedelmeikből finanszírozzák. A gazdasági folyamatok alakulása szempontjából ráadásul ez sokkal ideálisabb, mintha nagy értékű vásárlások esetében ki kellene várni, amíg összegyűlik a teljes pénzügyi fedezet.

A hitelfelvétel lehetősége tehát a vásárlást előre hozva élénkítheti a gazdaságot, ezen keresztül pedig növeli az általános jólét szintjét. Ellenben a túlzott eladósodottság rendszerszintű kockázatokat is hordoz magában, hiszen negatív sokkok hatására akár tömegével fizetésképtelenné válhatnak a háztartások. A bankok portfólióminősége megromlik, magas sebezhetőség esetén pénzügyi stabilitás is veszélybe kerülhet. Úgy tűnik tehát, hogy sem a túl alacsony, sem a túl magas eladósodottság nem kívánatos egy stabil növekedési pálya eléréséhez és fenntartásához.

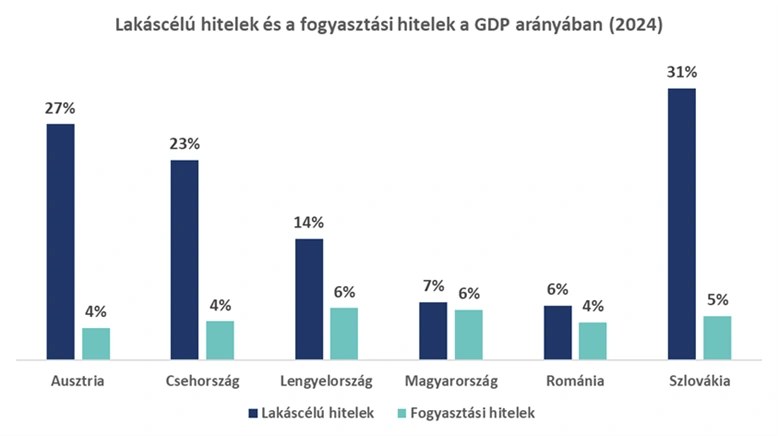

2024 végén Magyarországon a háztartási hitelek állománya a GDP-arányában 13% körül alakult. Vajon magas vagy alacsony ez az érték? Ennek megítélésére a főbb mutatók alapján régiós összevetésben vizsgáltuk a háztartási eladósodottság szintjét. Az 1. ábrán a háztartások GDP-arányos hitelállományát láthatjuk, külön ábrázolva a lakáscélú és a fogyasztási szándékkal felvett kölcsönöket.

Azonnal látszik, hogy a magyar háztartások fent említett 13%-os GDP-arányos eladósodottsága a régiós országok sorában a legalacsonyabbak közé tartozik. Sőt, valójában csak Románia marad el mögöttünk ezen mutatókban, a többi régiós országban viszont lényegesen magasabb mértékben vannak eladósodva a háztartások. Második pillantásra azonban azt is észrevehetjük, hogy igazából csak a lakáscélú hitelekben van tetemes elmaradásunk – Románia kivételével – a többi régiós gazdaság mögött, akik közül Szlovákia kimagaslik 30%-ot is meghaladó mutatójával. Utánuk Ausztria, majd Csehország következik, mindkét esetben 20%-ot meghaladó aránnyal, míg Lengyelország esetében a GDP 15%-a körüli a háztartások lakáscélú hiteleinek a szintje.

1. ábra. Lakáscélú hitelek és fogyasztási hitelek a GDP arányában (2024). Forrás: ECB adatok alapján saját szerkesztés

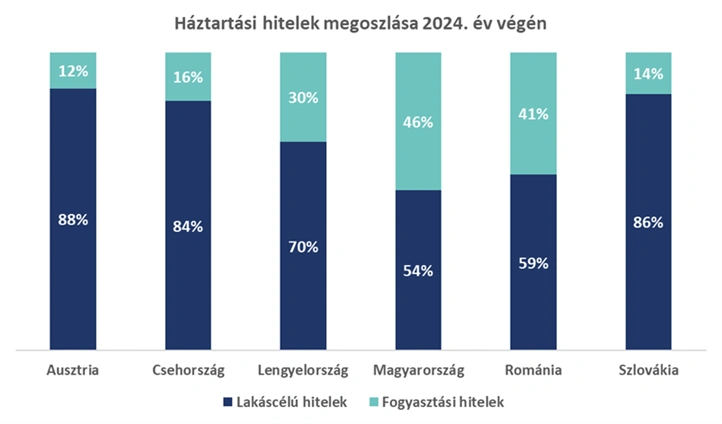

A 2. ábra alapján arra tudunk következtetni, hogy a fogyasztási hitelek mértékét tekintve lényegesen jobb a régión belüli pozíciónk: a magyar háztartások esetében a fogyasztási hitelek súlya csaknem eléri a lakáscélú hitelekét. Más országokban viszont egyértelműen dominálják a háztartási hitelállományt a lakáscélú hitelek. Mi lehet az oka ennek az eltérésnek?

2. ábra. Háztartási hitelek megoszlása 2024. év végén. Forrás: ECB adatok alapján saját szerkesztés

A fogyasztási hitelek közé tartozik a szabad felhasználású jelzáloghitel, a személyi kölcsön, az áruvásárlási és a gépjárműhitel, illetve hazánkban a Babaváró- valamint 2025 eleje óta a Munkáshitel is. A Magyarország-specifikus hitelek közül a Babaváró hitel volumene igen jelentős (a fogyasztási hitelek csaknem felét ez teszi ki), és túlnyomó többségben lakáscélra (ingatlanvásárlás, felújítás, korszerűsítés) használják fel az igénybe vevők. Hasonló konstrukció a régiós országokban nem létezik. Bár Szlovákiában, Csehországban, Romániában a fiatal, első lakásszerzők számára van lehetőség kedvezőbb kamatkondíciókra vagy adóvisszatérítésre a lakáscélú hiteleken belül, Lengyelországban még ennyi támogatás sem érhető el. Ha a Babaváró hiteleket az elsődleges felhasználási céljuknak megfelelően inkább a lakáscélú hitelek közé sorolnánk, akkor Magyarországon is egyértelműen a lakáscélú hitelek dominálnák a háztartási hitelek állományát.

Hogyan függ össze a hitel és a növekedés?

Ez azonban önmagában mit sem változtatna azon, hogy GDP-arányosan továbbra is mélyen a régiós országok legtöbbje alatt helyezkedne el a magyar háztartások hitelállománya. Túlzott eladósodottságról tehát egészen biztosan nem beszélhetünk a magyar háztartások esetében, sőt, inkább amellett tanúskodnak ezek a számok, hogy ha velünk – Ausztria kivételével – közel azonos gazdasági fejlettségű és hasonló társadalmi szerkezetű országok GDP-arányos háztartási adósságállománya szignifikánsan magasabb a nálunk látható 13%-nál, akkor ez inkább az optimálisnál alacsonyabb eladósodottságot jelent. A gyakorlatban ez azt jelenti, hogy nem használjuk ki kellő mértékben a hitelfelvétel lehetőségéből fakadó növekedési és jóléti hatásokat, más szóval: valamivel magasabb hitelállomány extra előnyt adna mind a gazdaság, mind a lakosság számára.

Ezt az összefüggést kettő, a témában készült nemzetközi tanulmány is alátámasztja, melyek szerzői arra a megállapításra jutnak, hogy a Magyarországéhoz hasonló intézményrendszerrel rendelkező országok esetében pozitív összefüggés áll fenn a nemzeti jövedelem növekedése és a háztartási eladósodottság között.

Esetünkre vonatkoztatva ebből az következhet, hogy az alacsony magyar háztartási eladósodottság mögött a nemzeti jövedelem alacsony ütemű növekedése is felsejlik.

Valóban, az elmúlt évtizedre visszatekintve Magyarország átlagos gazdasági növekedése elmaradt a régió országainak legtöbbjétől, és még ezen növekedésnek egy részét is külföldi jövedelemtulajdonosok élvezhették. Jó hír azonban, hogy a háztartások hitelfelvételi hajlandóságának serkentésével – a tanulmányok eredményét alapul véve – a növekedés is magasabb fokozatba kapcsolható. A hitelfelvételi hajlandóság növeléséhez elengedhetetlen az alacsonyabb kamatkörnyezet megteremtése, pénzügyi tudatosság, pénzügyi intézményekbe vetett bizalom és pénzügyi bevonódás erősítése.

Összefoglalva, a régiós országokhoz képest Magyarországon a háztartási eladósodottság alacsony szinten ragadt. Ennek okai között csak lassan változó (és változtatható) tényezők is szerepelnek, mint például a pénzügyi tudatosság és pénzügyi bevonódás. Számít a hitel ára is, amely a kamatot és az igénylés során felmerülő addicionális költségeket jelenti. A háztartási eladósodottság növekedése ugyan kockázatot is jelenthet, viszont hazánkban a pozitív hatások felülmúlhatják azt a hitelállomány – esetünkben jellemző – növekedésserkentő hatása miatt.