Hány forint lesz egy EURÓ ha a Nemzeti Bank kamatcsökkentésbe kezd?

A piac ezt a forgatókönyvet már határozottan beárazza, miközben a forint nemcsak hogy stabil maradt a januári időszakban, hanem egészen a december eleji árfolyamszintekig erősödött vissza.

Ebben a folyamatban két tényező különösen figyelemre méltó: egyrészt az, hogy a kamatcsökkentési várakozások mérséklődése a forint stabilitásával párhuzamosan zajlik, másrészt pedig az, hogy a magyar deviza milyen jól átvészelte a januári globális piaci hangulatingadozásokat.

Mindez úgy történt, hogy a nemzetközi befektetők korántsem maradtak közömbösek a Grönland körüli események iránt: néhány nappal korábban komoly eladási hullám söpört végig a globális részvénypiacokon, gyorsan emelkedett a VIX félelemindex, miközben a klasszikus menekülőeszköznek számító arany árfolyama is folyamatosan erősödött. A forint mindezt érdemi megrázkódtatás nélkül vészelte át, hasonlóan a lengyel zlotyhoz.

Mindez azt jelenti, hogy amennyiben az MNB a közeljövőben nem indítja el a kamatcsökkentést, az akár további forinterősödést is hozhat, mivel a piaci kamatvárakozások részben kifuthatnak. Ez azonban nem feltétlenül lenne kedvező a vállalati szektor számára: a továbbra is gyenge külső kereslet mellett idén is jelentős béremeléseket kellene kigazdálkodniuk, amit az erősebb forint árbevételre gyakorolt nyomása tovább nehezítene.

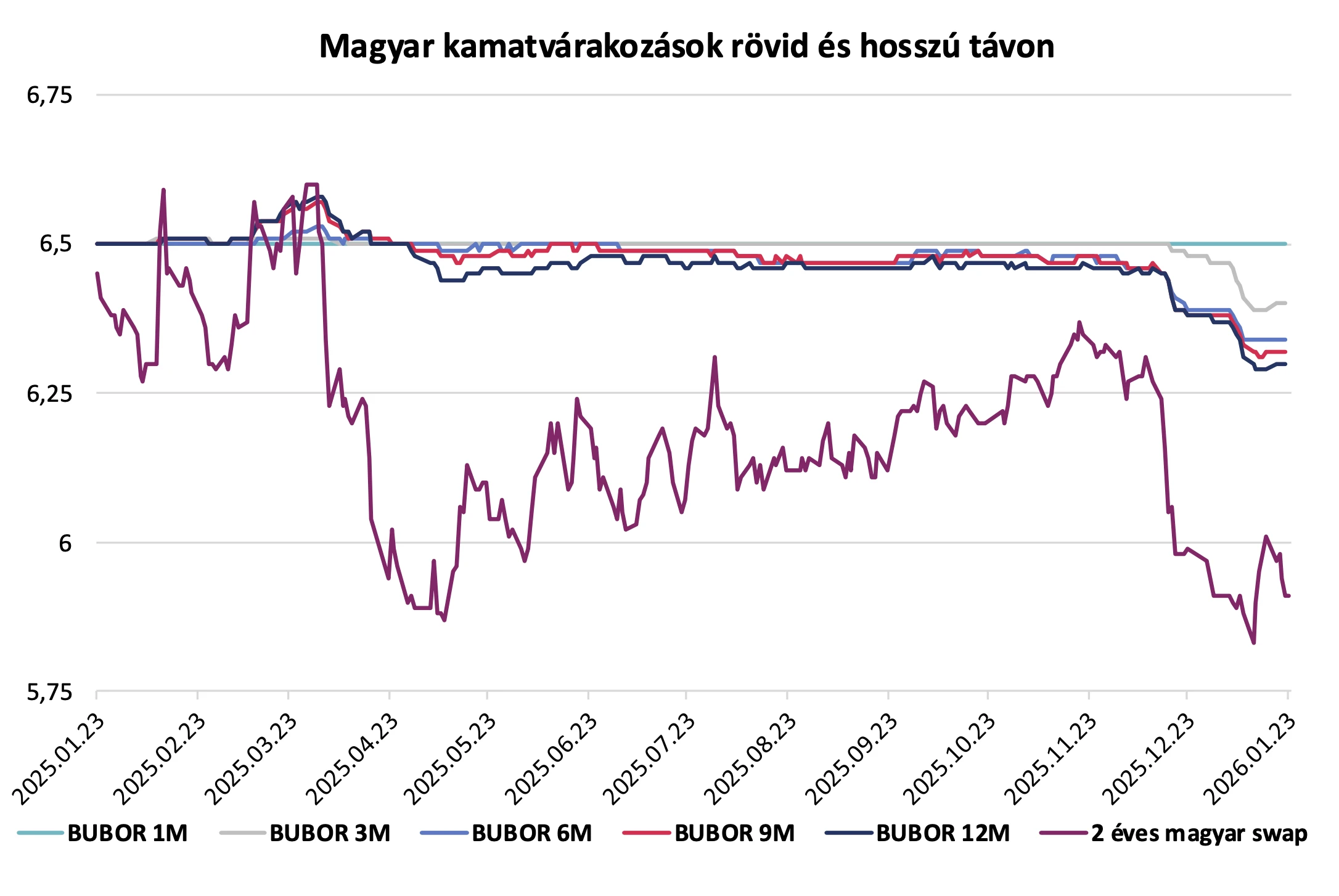

Grafikon forrása: MBH elemzés

Természetesen az MNB döntéseit nem ez a szempont határozza meg, hanem elsősorban az inflációs folyamatok alakulása. E tekintetben a decemberi adatok valóban nem hoztak áttörést: mind a tartós fogyasztási cikkek, mind a szolgáltatások árindexe kellemetlen meglepetést okozott. Előbbi esetében ugyanakkor kedvezően hathat a továbbra is viszonylag erős forint, míg a szolgáltatásoknál az MNB inflációs gyorselemzése szerint – a decemberi negatív adat ellenére – 2025 vége felé mérséklődtek az árváltozással kapcsolatos várakozások.

Eközben az élelmiszerek piacán a fogyasztók szempontjából inkább kedvező folyamatok rajzolódnak ki, az üzemanyagáraknál pedig tartósnak tűnnek az elmúlt hónapokban elért, literenként érdemben 600 forint alatti szintek.

Az év eleji inflációs adatok megjelenését azonban mindenképpen célszerű megvárni. Erre az MNB legkorábban a februári kamatdöntés alkalmával reagálhatna. A márciusi ülés ugyanakkor időzítés szempontjából kedvezőbbnek tűnik, mivel ekkor új inflációs előrejelzés is készül, és addigra az év eleji átárazások hatása is világosabban kirajzolódhat.

Ennek alapján az MBH Bank elemzői arra számítanak, hogy márciusban sor kerülhet az első, 25 bázispontos kamatcsökkentésre, amelyet júniusban egy újabb vágás követhet. Ezt követően az MNB átmeneti kivárásra rendezkedhet be: az infláció az év második felében – még az árrésstopok fennmaradása mellett is – magasabb lehet, mint az év elején, amit a költségvetési élénkítés nyomán megugró kereslet is erősíthet.

Mindemellett a 6 százalékos irányadó kamatszint továbbra is kiemelkedően vonzó lenne a régióban. A várható Fed-kamatcsökkentések és egy mérsékelt dollárgyengülés – feltéve, hogy a hazai infláció nem szökik meg – 2027-ben további kamatmérséklések előtt nyithatnak teret.

Kedvező inflációs környezet esetén akár már 2026 végére is 6 százalék alá csökkenhet az irányadó kamat, 2027-ben pedig folytatódhat a lazítás egészen 5 százalékig.

A nagy kérdés, hogy az EUR/HUF árfolyama hogyan fog reagálni a csökkenő kamatokra, hiszen a forint erejét javarészt a jelentős kamatelőnye adta az elmúlt időszakban.