5 tipp, amellyel maximalizálhatod a nyugdíjad!

Már az elején a legjobbat kell választani

A másik 4 pont csak ez után következhet. Az egyik legfontosabb, hogy rögtön az elején azt a szerződést szignózzuk, amely a leginkább igazodik az igényeinkhez, és várhatóan a legeredményesebb lesz. Ehhez nem elég csak a hozamokat, vagy csak a költségeket vizsgálni, hanem összetetten kell nézni a költségek, várható hozamok, rugalmasság, és a biztonság négyest. Ez bonyolultan hangzik (és az is), de a nyugdíjbiztosítás összehasonlító kalkulátor nemcsak, hogy egy várható végösszeget számol nekünk 6%-os kalkulált éves hozam mellett), hanem egymáshoz képest össze is hasonlítja a 4 említett kritériumot. Így könnyebb megtalálni a számodra legjobb megoldást, ami a hatékony nyugdíj megtakarítás első titka. Ha kipróbáltad a kalkulátort Te is láthatod, hogy azonos feltételek mellett is óriási különbségek alakulnak ki. Jöjjön egy olyan titok, amit akkor tudunk alkalmazni, ha van már nyugdíj előtakarékosságunk.

Az értékkövetés értünk van

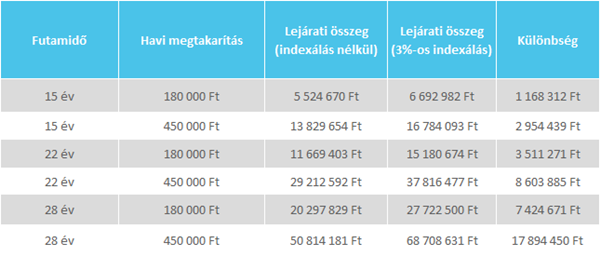

Miután megtettük az első fontos lépést és elindult a nyugdíj megtakarításunk a következő lépés az, hogy minden évben kicsit emeljünk a befizetéseinken, legalább 3%-ot. Sok példát lehet hallani arról, hogy erre miért van szükség, leggyakrabban a „nézd meg, hogy 10 éve hány forintba került 1 kiló kenyér, és most mennyibe kerül…” hasonlatot emlegetik. Most nem hasonlattal élnénk, hanem konkrét számokkal mutatjuk meg hogy milyen sokat is jelent ez egy éves 8% hozamot elérő nyugdíj megtakarítás esetén az indexálás.

forrás: nyugdijbiztositas.com

A számok magukért beszélnek, tisztán látható a táblázat utolsó oszlopában, hogy milliós tételekről beszélünk. Konkrétan egy 22 évig tartó, 180 ezer forint éves díjú nyugdíj megtakarításnál 3,5 millió forint pluszt jelent, ha évente csak 3%-kal emelünk a befizetéseinket. Nézzük, hogyan tudjuk tovább növelni a lejárati összegünket!

Az eseti befizetések csodákra képesek

A másik „hasonló” lehetőség, ha a megtakarítási időszak alatt alkalmanként extra pénzt helyezünk el a nyugdíj megtakarításunkon. Itt is domináljanak a számok!

forrás: nyugdijbiztositas.com

A fenti táblázatban a második évben elhelyeztünk 100 ezer forintot a nyugdíj megtakarításunkra (3. oszlop), és ugyanúgy 8%-os hozammal számoltunk, és 3%-os értékkövetéssel. 30 évnél már 1,1 millió forint plusz pénzt jelent, ha ezt megtesszük a saját nyugdíj megtakarításunkkal. De hogyan érjük el az éves 8%-os hozamot?

Az aktívan kezelt eszközalapoké a jövő

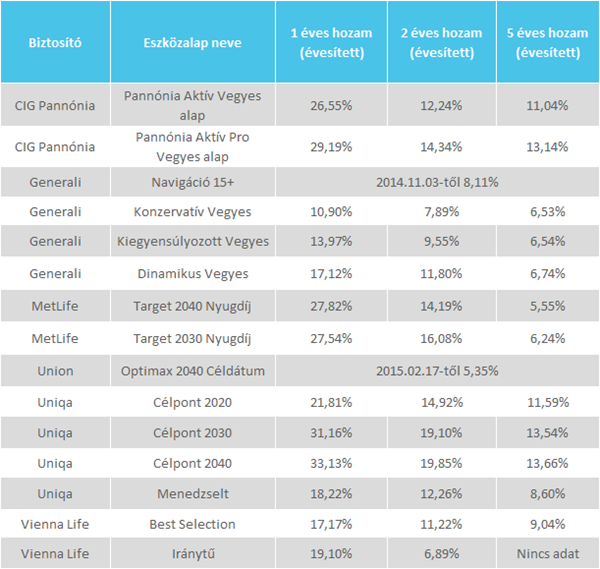

Amikor elindítunk egy nyugdíjbiztosítást rögtön az ajánlat kitöltésénél meg kel adnunk, hogy milyen eszközalapokba fektessék be a beérkező díjakat. Bár évente legalább 2-szer ingyen változtathatunk a portfóliónkon, már az elején érdemes inkább a szakértők által aktívan kezelt menedzselt, és nyugdíjstratégiai alapokat preferálni. Ezeknek az alapok ugyanis úgy működnek, hogy az elején lehet magasabb részvénykitettség, ha olyan a piaci környezet, de ahogy közeledünk a 65. születésnapunkhoz (ekkor jár le legkésőbb a nyugdíjbiztosítás), úgy teszik át egyre kevésbé kockázatos eszközökbe a pénzünket. Ilyenkor ugyanis a felhalmozott pénzösszeg megtartására érdemes törekedni, és nem kockáztatni az eddigi nyereséget. Ezek az eszközalapok pedig elég jól teljesítettek az elmúlt időszakban is:

forrás: nyugdijbiztositas.com

A teljeség igénye nélkül is számos eredményes aktívan kezelt eszközalapról tudtunk beszámolni, amelye szinte mind 6%-13% közötti éves hozamot értek el 5 évre visszamenőleg is. Arról már nem is beszélve, hogy nem egy eszközalap ezek közül az elmúlt évben 30% feletti hozamot generált azoknak, akik ide fektették a pénzüket.

Miért elégednénk meg egy nyugdíj megtakarítással?

Elérkeztünk az 5. ponthoz. Azt tudjuk, hogy jelenleg 3 nyugdíj megtakarítás közül választhatunk, amire igényelhetünk adókedvezményt:

- önkéntes nyugdíjpénztár, 20%-os, egy évben maximum 150 ezer forint adójóváírás.

- NYESZ számla, 20%-os, évente legfeljebb 100 ezer forint adóvisszatérítés (ha 2020-ig nyugdíjba vonulunk, akkor 130 ezer forint).

- nyugdíjbiztosítás, szintén 20%-os, akár 130 ezer forint SZJA kedvezmény évente.

Ezt még általában tudják az emberek, azt azonban már sokkal kevesebben, hogy amennyiben a fent említett 3 nyugdíj előtakarékosság közül kettőn keresztül is megtakarítunk, akkor ugyanúgy 20%, de akár 280 ezer forint adókedvezményt is igényelhetünk évente.

Amúgy is minden szempontból érdemes több lábon állni, így 2 nyugdíj megtakarítással még biztosabban tudjuk kiküszöbölni a fellépő nyugdíjhiányt. (Itt tudod kiszámolni, hogy Te mekkora állami nyugdíjra számíthatsz.) Azt, hogy a 3-ból melyik kettőre esik a választásod, az rajtad, és a pénzügyi jártasságodon múlik, de ne feledd, ha a munkáltató fizeti neked az önkéntes nyugdíjpénztári tagdíjakat, akkor arra nem jár adókedvezmény.

Az 5 titok egy célt szolgál

Mindenki annyit fogad meg ebből a bizonyos 5 titokból, amennyit gondol, és hasznosnak tart, de azt fontos tudni, hogy ez együtt teszi különösen hatékonnyá a nyugdíj megtakarítást. A feljebb található táblázatokból csemegézve kiderül, hogy akár több millió forint nyereséget is jelenthetnek ezek a trükkök, aminek mindösszesen egy a célja. Ez pedig nem más, minthogy elérhessük azt, hogy a nyugdíjas korunk ne egy rémálom legyen, hanem egy hosszú nyúlt wellness hétvége.

Deák Ferenc István

www.nyugdíjbiztosítás.com