Így lehetne jobb a magyarok anyagi helyzete - országos kutatási eredmények

Honfitársaink fele úgy gondolja, hogy jelenleg jobb anyagi helyzetben lenne, ha lett volna pénzügyi ismeretek óra az iskolában – többek közt ez is kiderül az Önkéntes Pénztárak Országos Szövetsége (ÖPOSZ) megbízásából elvégzett országos közvélemény-kutatás[1] adataiból. A kutatás annak apropóján készült, hogy a Pénztárszövetség az idén hatodik alkalommal indította el a középiskolások pénzügyi ismereteinek és tudatosságának fejlesztését szolgáló versenyét, a közel hárommillió forint összdíjazású Pénzmestereket.

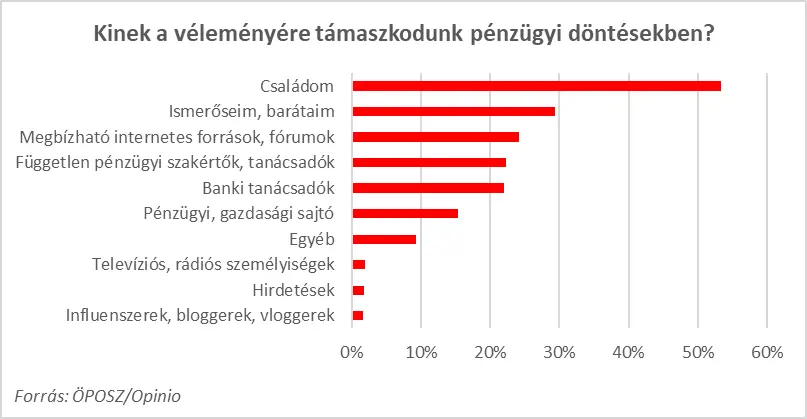

Az 50-es korosztályban az átlagnál valamivel kevesebben osztják ezt a véleményt, miközben a nők, a diplomások és a városlakók inkább egyetértenek az állítással. Az iskolában megalapozott, elsajátított ismeretek hiányát jelezheti, hogy a pénzügyi kérdésekben nemigen hallgatunk a szakértőkre. A pénzügyi döntések meghozatala során messze a család véleménye a legfontosabb, a megkérdezettek fele hallgat a közelebbi vagy távolabbi rokonaira, ezen belül pedig átlag feletti mértékben a nők, a 30 év alattiak, valamint a legfeljebb általános iskolát végzettek. A független pénzügyi szakértők, banki tanácsadók, szaksajtó jelentősége kevésbé fontos, mindemellett pedig a reklámok, valamint az influenszerek hatása is elenyésző.

Hol tegyünk szert pénzügyi ismeretekre?

Sokan vélik úgy, hogy a pénzügyi ismeretek oktatását nem lehet elég korán elkezdeni. A megkérdezettek bő harmada szerint már az óvodában hasznos volna játékokon keresztül tanítani a gyerekeket, de a diplomások körében már tízből négyen vannak ezen a véleményen. További 45 százalék szerint az általános iskolában lenne a helye a pénzügyi ismeretek átadásának, és csupán a válaszadók tizede szerint érdemes várni ezzel a középiskolás évekig, a felsőoktatásra pedig mindössze 2 százalék szavazott. A legfeljebb általános iskolai vagy szakmunkás végzettséggel rendelkezők táborában az átlaghoz képest többen – rendre 10 és 13 százalék – vélekednek úgy, hogy a pénzügyi ismeretek oktatása nem az iskola feladata, erre nincs is szükség.

„Sem a pénzügyi ismeretek átadását, sem ezen belül az öngondoskodásra való nevelést nem lehet elég korán kezdeni. Ezt szolgálja a jelenleg is zajló Pénzmesterek verseny is, ahová továbbra is várjuk azon középiskolások jelentkezését, akik szeretnék megmérettetni tudásukat az értékes nyereményekért” – mondta Kravalik Gábor, az ÖPOSZ főtitkára.

A válaszadók relatív többsége – 39 százalék – úgy gondolja, hogy ha az általános vagy középiskolában bevezetnék a pénzügy ismeretek oktatását, azt külön, kötelező tantárgyként kellene az órarendbe illeszteni, és csupán 5 százalék van azon az állásponton, hogy csak választható óraként legyen a tanrendben. Minden ötödik megkérdezett a matematikaórák tematikájába illesztené a pénzügyi ismereteket, minden tizedik pedig az osztályfőnöki órák részévé tenné. A külön tárgyként történő oktatás főként a diplomások körében népszerű, míg a matek- vagy osztályfőnöki órákba főként a szakmunkás végzettségűek szőnék bele.

Mit kellene oktatni?

A megkérdezettek a kutatás során megjelölhették azt a három témát, amit szerintük a leghasznosabb volna a pénzügyi ismeretek tananyag keretében oktatni. A legnépszerűbb témának itt a megtakarítások hatékony kezelése, a saját pénzügyi célok tudatosabb meghatározása, valamint a felelős pénzügyi döntések meghozatala bizonyult, de a banki, pénzügyi termékek és feltételek közötti eligazodás kérdése is alig maradt le a dobogóról. A kockázatok felismerése, rossz pénzügyi döntések elkerülése, illetve az öngondoskodás témája a megkérdezettek mintegy harmada számára fontos, a vagyon növelésére pedig csupán 5 százalék voksolt.

„A kutatás eredményei is azt igazolják, hogy sajnos sokan csak későn ébrednek rá az öngondoskodás fontosságára: az ötvenes korosztályban már tízből négyen vélik úgy, hogy ezt is tanítani kellene az iskolában. Minél fiatalabban sikerül elkezdeni az öngondoskodást, egyrészt annál inkább tud rutinná válni, másrészt annál hatékonyabbá is válik, hiszen még több olyan pénzügyi lehetőséget lehet így igénybe venni, mint amilyen például az egészség- és nyugdíjpénztárak esetében az adóvisszatérítés” – fogalmazott Kravalik Gábor.