Itt a fordulat a tőzsdéken? - Elemzés

Mivel az elmúlt hetek mozgását alapvetően a hosszú, azon belül is a 10 éves hozamok emelkedése determinálta, ezért ezek várható viselkedését kell elsősorban megvizsgálni.

A pletykák szerint a kínaiak táraztak ki az amerikai állampapírokból, azért emelkedett a hozam. Mások szerint a költségvetés nagy hiánya, s az ehhez kapcsolódó pénzéhsége, azaz erőteljes kötvénykibocsátása adta a muníciót az eséséhez. Vagy mind a kettő.

A kínaiak az elmúlt időszakban csakugyan csökkentették a dollár tartalékiakat. A júniusi 3.200 milliárd dollár környékéről 3.120 milliárd dollárra csökken az amerikai állampapír állományuk szeptemberre. Ez a cirka 80 milliárd dollárnyi csökkenés könnyen meg tudna mozdítani egy adott sorozatú kötvényt, ami pl. egy 2033 augusztusában lejáró esetében 87 milliárd dollár „piaci kapitalizációval” rendelkezik. Viszont azt gondoljuk, hogy a kínai kézen levő teljes amerikai állampapír állomány, ami különben az amerikai adósság mintegy 15 százaléka, valószínűleg közel egyenletesen oszlik meg a különböző sorozatok és lejáratok között. Persze egy kötvénysorozat 15 százalékától való megválás is komoly mozgást tud hozni. Ráadásul az októberi tartalékok alakulását majd csak jóval később tudhatjuk meg Kínából. Szóval nem zárható ki, hogy tovább adják az amerikai adósságot, a problémáik kezelése közben.

Az amerikai költségvetés esetében pont akkor jött a hozamemelkedés, amikor éppen befagyni látszott az. Az utolsó pillanatban kötött alku következtében viszont az élet megy tovább. Sőt, a Hamász támadás miatt valószínűleg mélyebben kell a költségvetésnek belenyúlnia a zsebbe. Például csak a vaskupola védelmi rendszer kijavítására az USA 2 milliárd dollárt szándékozik adni Izraelnek, s akkor a többi segélycsomagról ne is beszéljünk.

Mondjuk ezeknek a pénzeknek a megszavazását a republikánus oldalon zajló vita, amelynek köszönhetően McCarthy távozni kényszerült, akadályozza a „pénzköltő” megállapodások tető alá hozását. Az érdekesség az, hogy a hozamcsökkenés pont akkor indult meg, amikor éppen több pénzt kellene Izraelnek juttatni a háború miatt. Vagyis ez is síkos kapaszkodónak bizonyul.

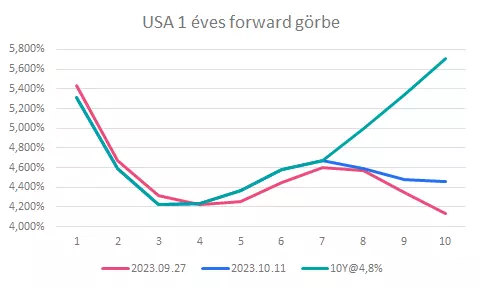

Viszont ha megnézzük az egyéves amerikai forward görbét, s összehasonlítjuk a szeptember végivel, vagy csak egyszerűen a múlt héten látott 4,8 százalékos 10 éves hozamszinttel, akkor érdekes dolgokat láthatunk.

Forrás: Erste, Bloomberg

Mint az ábrán jól látható, míg korábban – és ma is a 4,56 százalékos – hozamszinttel, egy kicsit túl optimistának tűnt a hosszú oldalon a kötvénypiac, addig a múlt heti 4,8 szinttel már igencsak pesszimistának. Egy biztos, egyik sem tükrözi azt a pozitív álláspontot, amelyet az egyik Fed kormányzó pendített meg tegnap, nevezetesen, hogy az egyensúlyi hozamszint – hosszútávon – 3 százalék körül van.

Mit mond, mit sugall ez nekünk? Azt, hogy rövidtávon a 10 éves hozamszint nagyjából megérkezett a helyére. Talán 4,6-4,65 százalék környékén lehet ez a szint. Viszont az is látszik az elmúlt napok eseményeiből – miközben a 10 év alatti hozamok nem nagyon változtak –, hogy valószínűleg tényleg van egy komoly eladó, s az valószínűleg tényleg Kína lehet.

De az is látszik, hogy egy picit túlszaladhatott az eladásokkal. Ez nem jelenti azt, hogy nem jön vissza, s nem okoz megint valamiféle kicsit furcsa forward görbét, de a nagyobb valószínűségű esemény összeségében az lehet, hogy nem lesznek további erőteljes mozgások a hozamokban.

Így a befektetők az eredményvárakozások változásaira figyelhetnek, s azok mozgathatják a piacokat. S megkezdődhet a lecsatolódás a hosszú hozamokról. Ráadásul (i) a negyedik negyedévben már újra emelkednek az éves eredmények, s erre valamiféle indikációt is kaphatunk (ii) a most kezdődő harmadik negyedéves gyorsjelentési szezonban. (forrás: ERSTE)