Soha nem tartoztunk még ennyivel a bankoknak: bajban vannak a magyar háztartások?

Mit jelent ez neked?

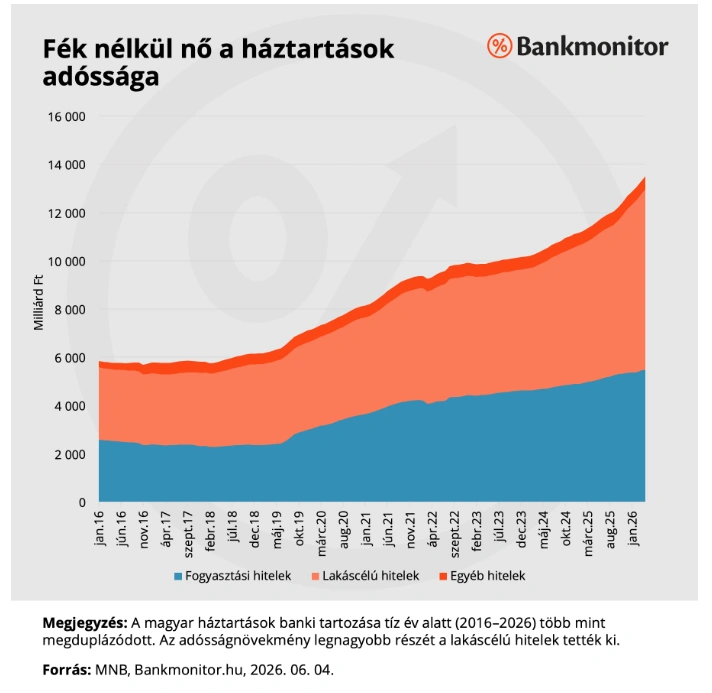

Bár soha nem tartoztak még ennyivel a magyar háztartások a bankoknak, de a 13 497 milliárd forintos hitelállomány önmagában nem jelent válságot. A lakossági eladósodottság jövedelmi és európai összevetésben továbbra is alacsony, miközben egyéni szinten viszont nagyon nem mindegy, milyen hitelt választunk. Egy rosszul kiválasztott lakáshitel családi szinten milliós veszteséget okozhat.

A rekord mögött elsősorban nem az áll, hogy a magyar családok kontroll nélkül vennék fel a hiteleket, hanem az, hogy a lakásvásárlás egyre nagyobb pénzügyi vállalássá vált. A lakásárak emelkedése, az állami támogatások felfutása és a magasabb jövedelmek együtt húzzák felfelé a teljes lakossági hitelállományt.

Miért ugrott ekkorát a hitelállomány?

A rekord mögött elsősorban a lakáspiac áll. A lakásárak olyan szintre emelkedtek, hogy sok vevő ma már csak több tízmillió forintos hitel felvételével tudja kifizetni a vételárat – állami támogatás ide vagy oda.

Országos szinten ettől még nem látszik pánikhelyzet, de háztartási szinten nagyon eltérő a kép: vannak teljesen hitelmentes háztartások, miközben mások negyed évszádos törlesztést vállalnak egy saját otthonért.

De még azok vannak kedvezőbb helyzetben, akik jogosultak valamelyik támogatott hitelre. Akik viszont kimaradnak ezekből a konstrukciókból, azoknak a saját otthon egyre nehezebben elérhető cél, különösen igez ez az ország nagyobb városaiban.

Soknak tűnik, de nem önmagában a szám számít

Sokakban felmerülhet a kérdés, hogy a folyamatosan emelkedő hitelhegy nem sodorja-e veszélybe a magyar családok fizetőképességét. A 13 497 milliárd forintos tartozás első ránézésre ijesztő. Csakhogy egy ország eladósodottságát nem érdemes önmagában, egyetlen nagy számmal mérni. Legalább ilyen fontos kérdés, hogy a háztartásoknak mekkora jövedelmük van fizetni a tartozásaikat.

Ha a teljes lakossági hitelállományt a háztartások éves rendelkezésre álló jövedelméhez viszonyítjuk, már jóval kevésbé drámai a kép. A tavalyi év során a magyar háztartások teljes rendelkezésre álló jövedelme nagyságrendileg 51 000 milliárd forint volt. Ehhez képest a 13 497 milliárd forintos hitelállomány a háztartások éves jövedelemének körülbelül 26,5 százalékának felel meg.

A rekordmagas hitelállomány önmagában ijesztő, de a magyar lakosság jövedelméhez képest még mindig nem számít kiugróan eladósodottnak.

Az Európai Unió legkevésbé eladósodottjai között

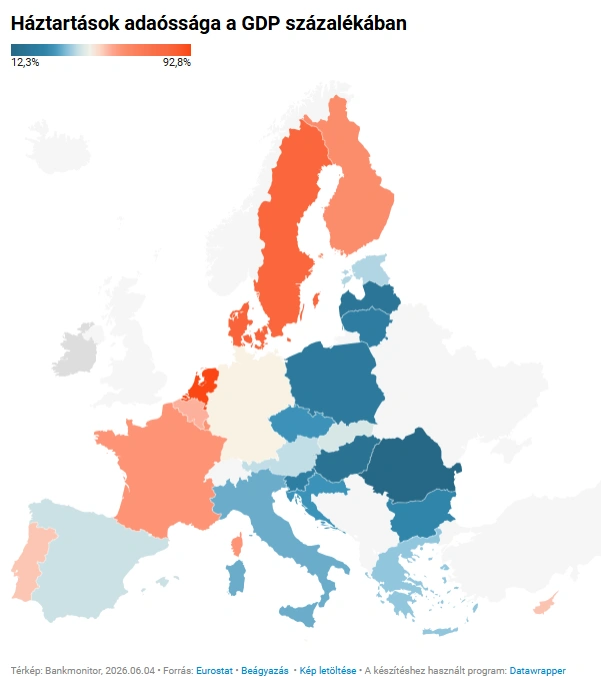

A nemzetközi összevetés még látványosabbá teszi a képet. Az Eurostat adatai alapján Magyarországon a lakosság GDP-arányos eladósodottsága mindössze 18,3 százalék körül alakul. Ezzel hazánk az Európai Unió egyik legkevésbé eladósodott országa, a mezőnyben csak Románia áll alacsonyabb szinten.

Miközben Magyarországon a lakossági adósság GDP-arányos szintje az uniós mezőny alsó részében van, több nyugat-európai országban ennek többszörösét látni. Németországban nagyjából a GDP felét, Franciaországban ennél is többet, Hollandiában pedig közel a teljes éves GDP-t kitevő háztartási adósságállományról beszélhetünk.

Ez nem azt jelenti, hogy a magyar családok mind kényelmes helyzetben vannak. Azt viszont igen, hogy makrogazdasági szinten Magyarország nem számít túladósodott országnak. A hitelállomány rekordja tehát önmagában inkább azt mutatja, hogy a lakossági hitelezés újra erőre kapott, nem pedig azt, hogy országos adósságválság közeleg.

Mi lehet ebben a jó hír?

A hitelállomány növekedése nem feltétlenül rossz folyamat. Egy hitel mögött sokszor lakásvásárlás, otthonteremtés, felújítás vagy nagyobb értékű beruházás áll. Ha a családok kiszámítható jövedelem mellett, biztonságos törlesztőrészlettel vesznek fel hitelt, akkor az adósság nemcsak teher, hanem eszköz is lehet: előrehozhat olyan élethelyzeteket, amelyekre önerőből éveket kellene várni.

A jó hír tehát nem az, hogy egyre több hitelünk van. Hanem az, hogy a rekord magas tartozás ellenére a magyar háztartások eladósodottsága jövedelmi és nemzetközi összevetésben továbbra is alacsony. Ez pénzügyi stabilitási szempontból fontos különbség.

A rossz hír viszont az, hogy az országos átlag senkit nem véd meg egy rosszul kiválasztott hiteltől. Lehet, hogy makroszinten nincs pánikhelyzet, de egy család költségvetésében nagyon is fájhat, ha túl nagy hitelt vesz fel, rossz banki ajánlatot választ, vagy nem számol elég tartalékkal.

Egyéni szinten több millió forint múlhat a döntésen

A lakáshitel különösen érzékeny döntés, mert nagy összegről és hosszú futamidőről van szó. Ilyenkor már néhány tized százalékpontnyi kamatkülönbség is komoly pénzt jelenthet, a banki ajánlatok közötti eltérés pedig a teljes futamidő alatt akár több millió forintra rúghat.

Ezért ha lakásvásárlás előtt állsz, nem érdemes automatikusan az első ajánlatot elfogadni. Ugyanarra az ingatlanra, ugyanazzal a jövedelemmel és hitelösszeggel is eltérő feltételeket kaphatsz a bankoktól. A havi törlesztőrészlet mellett a teljes visszafizetendő összeget, az induló költségeket, az előtörlesztési lehetőségeket és a kamatperiódust is érdemes megnézni.