Itt az újabb hazai kamatemelés, héja üzenetek az MNB-től

Mindent felborított az orosz-ukrán konfliktus. A jegybanki közleményben első helyen szerepel, hogy a háború alapvetően változtatta meg a világgazdasági kilátásokat. A csütörtökön megjelenő friss Inflációs jelnentés keretszámait is megtudhattuk, az idei évre vonatkozó növekedési előrejelzést 4-5 százalékról 2,5-4,5 százalékra rontották, az inflációs prognózist 4,7-5,1 százalékról 7,5-9,8 százalékra emelték. A döntéshozók jelenleg azt várják, hogy csak 2023 második felében térhet vissza az infláció a jegybanki toleranciasávba (3-4 százalék), majd 2024 első felében érheti el a 3 százalékos jegybanki célt.

Gyorsabb és erősebb monetáris szigorítás szükséges. A közlemény utolsó, hangsúlyos bekezdésében a jegybank leszögezi, hogy az inflációs kockázatok mérséklése és a várakozások megfelelő alakítása a monetáris kondíciók folytatódó szigorítását és az alapkamat-emelési ciklus korábbinál nagyobb lépéssel történő folytatását szükségessé. Az alapkamat fokozatosan felzárkózik az egyhetes betéti kamat következő hónapokban kialakuló szintjéhez. A tartós negatív kínálati hatások miatt emelkedő másodkörös inflációs kockázatok kezelése érdekében a szigorúbb monetáris kondíciók hosszabb ideig történő fenntartása indokolt. A jelenlegi turbulens pénzpiaci környezetben elsődleges, árstabilitási célja mellett az MNB kiemelt feladata a piaci stabilitás biztosítása is. A Tanács az elmúlt hónap során a kamatfolyosó kiszélesítésével bővítette a rendelkezésre álló monetáris politikai mozgásteret, ami a jelen helyzetben kulcsfontosságú. Az MNB szükség esetén az eszköztár minden elemével készen áll beavatkozni a pénzügyi piacok stabilitásának biztosítása érdekében.

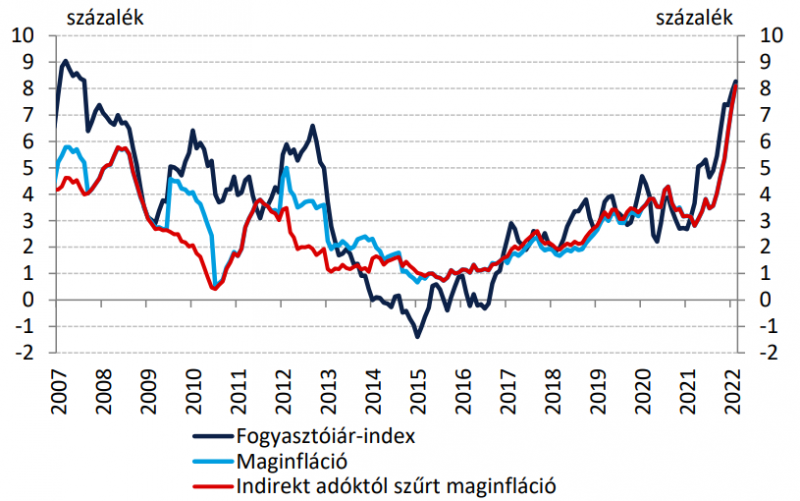

A háború több oldalról fokozza az inflációs nyomást. Februárban 8,3 százalékra emelkedett az éves bázison számított infláció Magyarországon, ilyen magas értékre 15 éve nem volt példa. A tavalyi bázis hatása áprilistól enyhítené némileg a nyomást, azonban az orosz-ukrán fegyveres konfliktus hatásai miatt erre közel sem számíthatunk. Az ellátási láncok ismételt megszakadása, az erőteljesen emelkedő élelmiszer- és energiaárak miatt a következő hónapokban átlépheti a 10 százalékot az infláció, az év egészében még akkor is 8-9 százalék körül alakulhat átlagosan, ha a háború néhány héten belül véget érne.

Forrás: Magyar Nemzeti Bank

Megkezdődött a kamatemelési ciklus az Egyesült Államokban. Március 16-án a Federal Reserve megkezdte a monetáris szigorítást, elsőként 25 bázispontos kamatemeléssel. Az idei évi növekedési prognózist jelentősen rontották, 4 százalékról 2,8 százalékra, míg a PCE inflációs várakozást emelték 2,6 százalékról 4,3 százalékra. Jövőre 2,7 százalékos, 2024-ben 2,3 százalékos inflációt várnak a döntéshozók. Jelentősen felfelé tolódott a Dot Plot ábra, mely a döntéshozók kamatvárakozásait tükrözik. A medián szerint az idei évben a tegnapin kívül még 1,5 százalékos kamatemelést várnak, jövőre további 3-4 szigorító lépés jöhet. A közleményben ugyanakkor jelezték, hogy az orosz-ukrán háború gazdasági hatásai egyelőre bizonytalanok az amerikai gazdaságra nézve, de rövid távon további felfelé mutató inflációs kockázatot jelent. A tervek szerint a következő ülésen megkezdődik a jegybanki mérleg leépítése is. A sajtótájékoztatón Jerome Powell meglehetősen optimistán nyilatkozott, véleménye szerint az amerikai gazdaság elbírja a magasabb kamatszinteket. A jegybankelnök tegnap egy gazdasági konferencián újabb héja üzeneteket küldött, az amerikai munkaerőpiac nagyon erős, az infláció pedig túl magas. A munkaerőpiac jelenleg lényegesen feszesebb, mint a járvány előtt volt. Rengeteg betöltetlen állás van, annak ellenére, hogy a munkanélküliségi ráta magasabb. Az erőteljes infláció jelentős nehézségeket okoz, különösen az alacsonyabb jövedelmű háztartások esetében. A beszéd legfontosabb üzeneteként Powell aláhúzta, hogy az inflációs kilátások alakulásának függvényében módosítani fogják a monetáris politikát annak érdekében, hogy erős munkaerőpiac mellett biztosítsák az árstabilitáshoz való visszatérést. Könnyen elképzelhető, hogy valamelyik ülésen agresszívebb szigorítást, tehát 25 bázispontnál nagyobb kamatemelést fognak bejelenteni. Többször hangsúlyozta, hogy a jegybanknak megvannak a megfelelő eszközei az árstabilitás helyreállításához.

Idén kamatot emelhet az EKB is. Az Európai Központi Bank március 10-én tartotta legutóbbi kamatdöntő ülését, ahol megerősítették az eszközvásárlási programok fokozatos kivezetésének szándékát, de a folyamat adatvezérelt lesz. Aláhúzták, hogy az első kamatemelésre a programok kivezetését követően kerül sor, és a szigorítás fokozatos lesz. Frissítették a makrogazdasági előrejelzéseket, az idei évi növekedési kilátást jelentősen csökkentették az orosz-ukrán háború negatív hatásai miatt, míg az inflációs prognózist felfelé korrigálták. Christine Lagarde az ülést követő sajtótájékoztatón elmondta, hogy várakozása szerint 2024-re térhet vissza stabilan az eurózóna inflációja a 2 százalékos jegybanki célszinthez. Rövid távon az inflációs nyomás erősödni fog, melynek fő okozója az energiaárak jelentős emelkedése, melyet a katonai konfliktus tovább fokoz. Klass Knot, a holland központi bank elnöke a múlt héten elmondta, hogy júliusra be kell fejezni a nettó eszközvásárlásokat a rendkívül magas infláció miatt. Reális lehet a negyedik negyedévben a kamatemelési ciklus megindítása, de ezt még nem lehet biztosan kijelenteni a rendkívüli bizonytalanságok miatt, melyet a háború okoz.

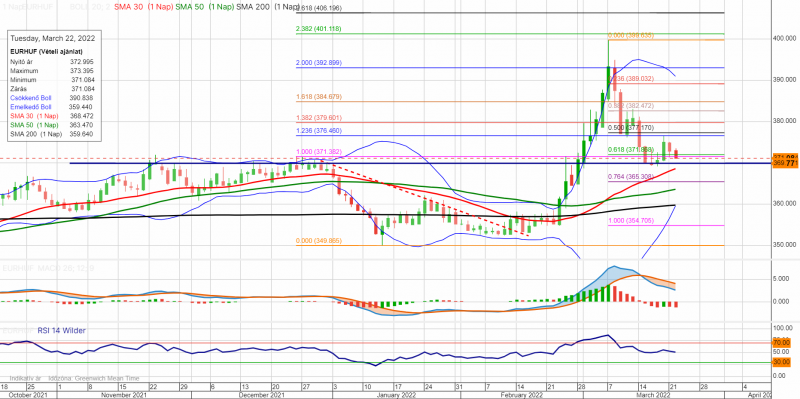

Szűk sávban mozog az euró-forint árfolyama. Az elmúlt napokban lecsendesedett a forint piaca, az euró-forint árfolyama a 370-376,50-es sávban mozog. Alul rendkívül erős támaszt képez a 370-es szint, mely nagyjából a korábbi kitörés helye, míg felül 376,50-nél húzódik fontosabb rövid távú ellenállás, a korábbi csökkenő hullámra mért 123,6 százalékos Fibo-szint. E két szélső értéket érdemes figyelni a következő napokban, amelyiket sikerül szignifikánsan áttörni, abba az irányba indulhat egy néhány napos trend. Továbbra is azt gondoljuk, hogy a 370-es támasz tartós letöréséhez szükséges lenne valamilyen előrelépésre az orosz-ukrán tárgyalásokon.

Forrás: Equilor Trader, Equilor Elemzés