Itt az újabb kamatvágás

Nem változott a legfontosabb üzenet. A megjelent közlemény utolsó, legfontosabb bekezdése változatlan maradt: "a globális dezinflációt övező kockázatok és a nemzetközi befektetői hangulat változékonysága egyaránt körültekintő monetáris politikát indokol. A Tanács folyamatosan értékeli a beérkező makrogazdasági adatokat, az inflációs kilátásokat, valamint a kockázati környezet alakulását, és a következő hónapokban ezek alapján dönt a monetáris kondíciók további módosításáról.”

A döntést követő háttérbeszélgetésen Virág Barnabás elmondta, hogy lépésről lépésre, körültekintően, adatvezérelt módon, az inflációs pályát befolyásoló tényezők és kockázati környezet alakulásának függvényében dönt. Még nem dőlhet hátra a jegybank, nem hirdethet túl korán győzelmet az infláció felett, a dezinflációt 2024-ben is folytatni kell. A mai ülésen hasonlóan az októberi üléshez három kamatcsökkentési opcióról tárgyalt (50, 75, 100 bázispontos vágás), végül egyhangú döntés született. Az irányadó ráta év végére 11 százalék alá csökkenhet, és 2024 februárjában egyszámjegyű lehet a jelenleg elérhető információk, adatok alapján.

A hazai gazdaság kilépett a technikai recesszióból. A harmadik negyedévben 0,9 százalékos bővülést mutatott a hazai GDP a második negyedévhez képest, ezzel véget ért az 1 éven tartó technikai recesszió Magyarországon. A jegybank saját, magasfrekvenciás adatai alapján a gazdasági teljesítmény az év végén várhatóan tovább élénkül.

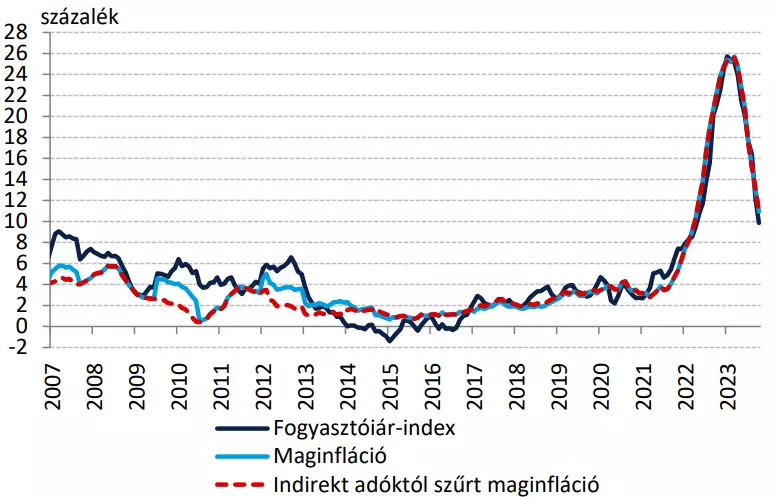

Dinamikusan csökken az infláció. Októberben 9,9 százalékos éves inflációt mért a Központi Statisztikai Hivatal, mely kisebb részben a magas bázis hatásának köszönhető, de mindenképpen biztató, hogy havi bázison 0,1 százalékos volt az árak csökenése. Éves összehasonlításban az élelmiszerek 10,4 százalékos, a szolgáltatások 13,2 százalékos emelkedést mutattak. A következő hónapokban tovább csökkenhet az infláció üteme, várakozásunk szerint az év végére megközelítheti a 6,5 százalékot, az éves átlagos infláció még így is 18 százalék közelében alakulhat.

Forrás: Magyar Nemzeti Bank

Kivár az Európai Központi Bank és a Fed. Mindkét nagy jegybank adatvezérelt üzemmódban működik, az Európai Központi Bank döntéshozói nem zárják ki a további kamatemelés lehetőségét, amennyiben a beérkező inflációs adatok szükségessé teszik a közeljövőben, azonban valószínűbb, hogy véget érhetett a kamatemelési ciklus. Az amerikai jegybank is befejezte a monetáris szigorítást, azonban a jövő évi első negyedév inflációs adatainak függvényében még az Egyesült Államokban is felmerülhet a kamatemelés lehetősége.

A legnagyobb kérdés, hogy az infláció beragad-e a jegybanki célszint felett, és milyen hosszú ideig szükséges a jelenlegi kamatszinteket fenntartani. A piaci szereplők hajlamosak előreszaladni, mind a Fed, mind az EKB részéről a második negyedévben már kamatvágásra számítanak az árazások alapján. Ezeket a várakozásokat a jegybankárok igyekeznek hűteni, hangsúlyozva, hogy még nagyon korai a kamatvágási ciklus megkezdéséről beszélni. A Fed legközelebb december 13-án, az Európai Központi Bank december 14-én tart kamatdöntő ülést.

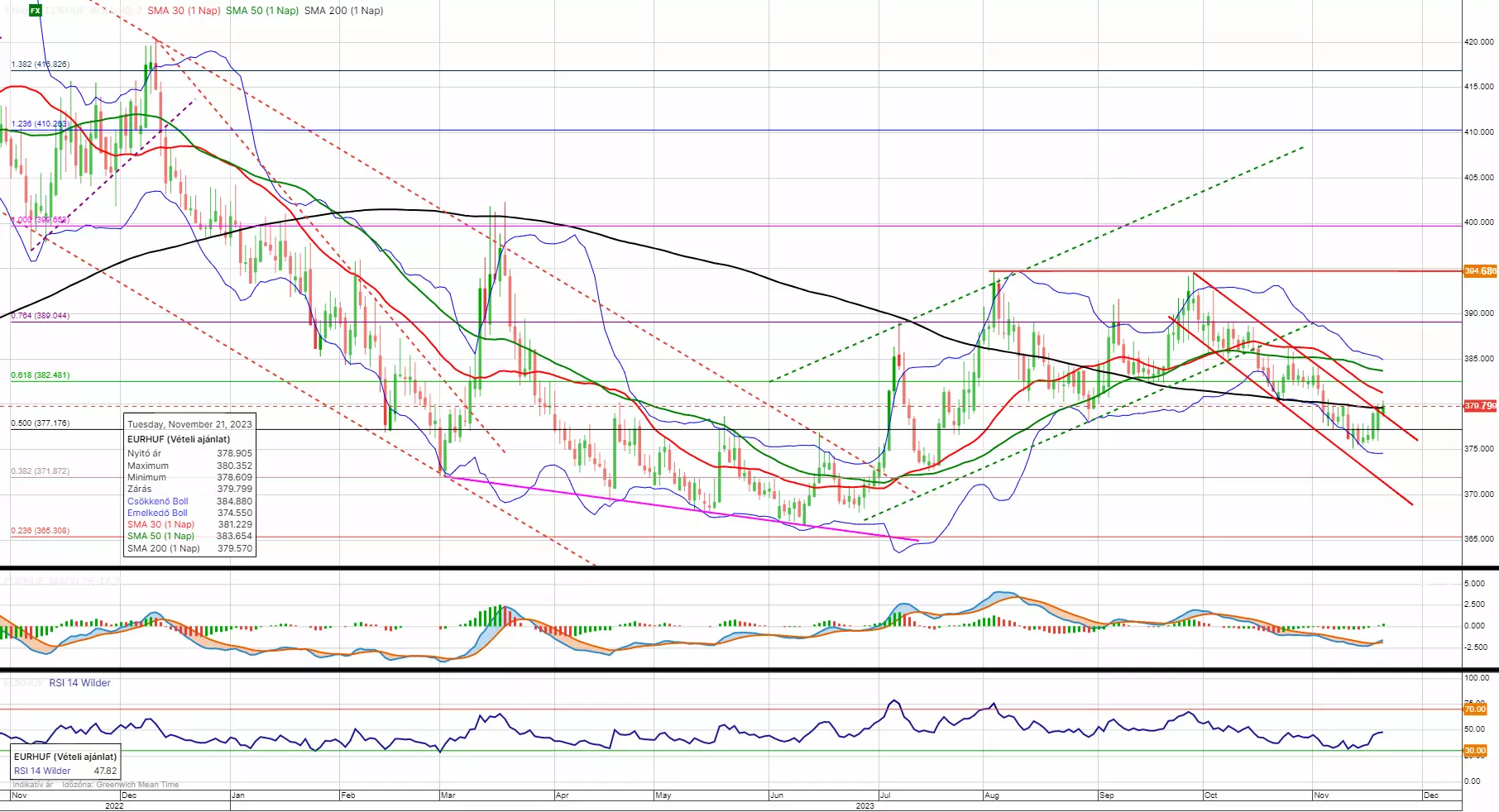

Fontos ellenállás fölé emelkedett az euró-forint árfolyama. A 200 napos mozgóátlag 379,57-nél húzódik, illetve a szeptember vége óta tartó csökkenő trendcsatorna felső trendvonalát is átlépte a jegyzés. Amennyiben szignifikáns lesz a mozgás, tehát a 379,50-380,00-as tartomány felett zár az árfolyam, folytatódhat az emelkedés, és 382,50-nél adódhat a következő fontos ellenállási szint. Ezt a forgatókönyvet támogatják az indikátorok is, az MACD már vételi jelzést adott, hamarosan az RSI is követheti.