Jobb helyzetben van egy lakásvásárló, mint egy évvel ezelőtt?

A KSH második negyedévre érvényes lakáspiaci adatai alapján az ingatlanárak inkább stagnáltak. Az év első három hónapjához képest összességében nem történt árváltozás. A használt lakások tiszta árváltozása 99,9%-on ált, vagyis enyhe csökkenést láthattunk, míg az újépítésű ingatlanok ára 0,8% százalékkal emelkedett egy negyedév alatt. (Ezen két érték eredője azért lehetett nulla, mert érdemben több használt lakás cserél gazdát, mint új.)

Ha egy egész évre tekintünk vissza, akkor azért már érdemi áremelkedést láthatunk: 2023. II. negyedévéhez képest 9,8 százalékkal emelkedtek az ingatlanárak. Ezen belül a használt ingatlanok tiszta árváltozása 9,6%, míg az újépítésű házaké 10,1% volt. Vagyis összességében, az előzetes adatok alapján közel kétszámjegyű volt az éves áremelkedés mértéke.

A lakásvásárlók számára az ár mellett azonban számos más tényező is nagyon lényeges.

Az önerőből ingatlant vásárlók jobb helyzetben lehetnek

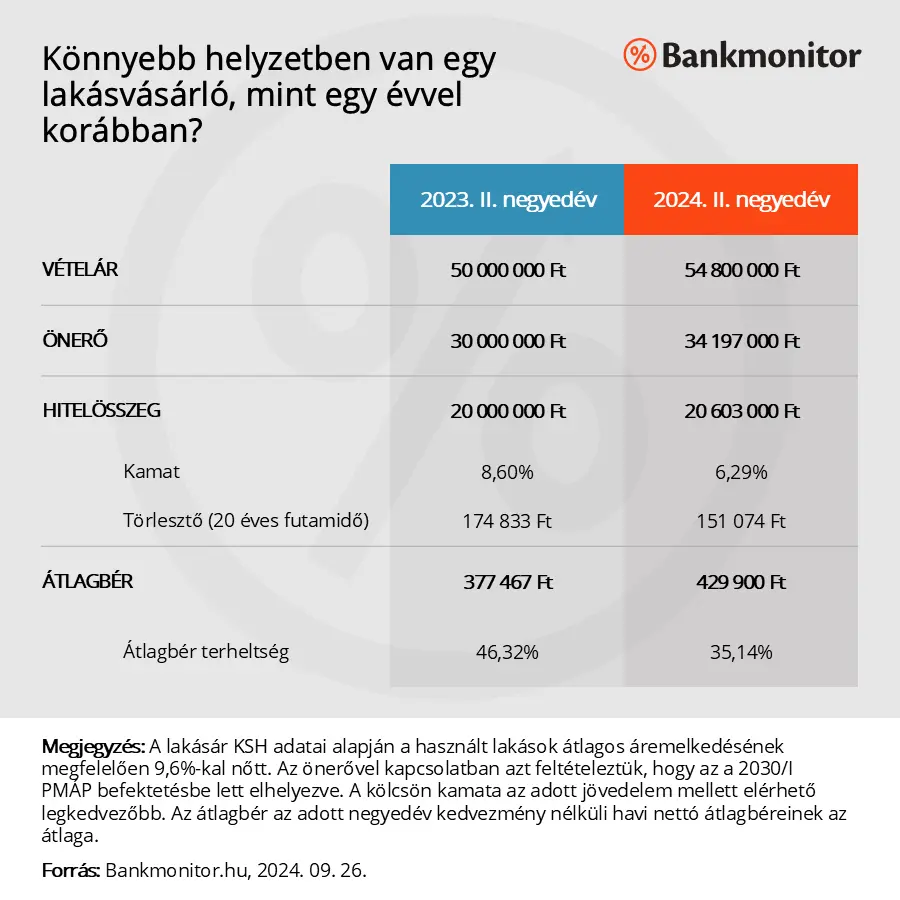

A legideálisabb helyzetben azok a vevők vannak, akik önerőből tudnak ingatlant vásárolni, lássuk számukra mit jelent ez az új adat. Mivel érdemben többen vásárolnak használt lakást, ezért a használt ingatlanpiac árváltozását vették a Bankmonitor szakértői alapul.

Ezek alapján, ha egy átlagos lakás 2023. II. negyedévében 50 millió forintba került, akkor annak a vételára idén a második negyedévben már 54 800 000 forintra emelkedett. Ha azt vizsgáljuk meg, hogy egy átlagos jövedelemmel rendelkező magyarnak mennyit kellene dolgoznia egy ilyen ingatlanért, akkor a helyzet a növekvő árak ellenére is valamelyest javult. Tavaly április-június időszakban a havi kedvezmény nélküli nettó átlagbéreknek a számtani átlaga 377 467 Ft volt. Idén ez a jövedelem már 429 900 Ft-ra emelkedett. Tavaly az 50 millió Ft 133 hónapnyi átlagos fizetésnek felelt meg, míg idén az emelkedő vételárhoz már „csak” 128 hónap átlagbér kellene. Vagyis az áremelkedés ellenére mintegy 5 hónappal kevesebbet kellene dolgozni az áhított ingatlan megvásárlásához.

Természetesen nem életszerű az ilyen mértékű spórolás, de összességében jól mutatja a vásárlók helyzetének változását. Másik megközelítésben érdemes azt megnézni, hogy létezett-e olyan alacsony kockázatú megtakarítás tavaly tavasszal, nyár elején, amelyiknek a hozama meghaladhatta a használt lakásárak 9,6%-os emelkedését. Nem kellett sokáig keresgélni, például az inflációkövető 2030/I PMÁP egy ilyen befektetés volt. A tavaly júniustól vásárolható papír induló éves kamata 15,50% volt, a ténylegesen megfizetett időarányos kamat 2024. május 21-én 14,99% volt. Ha akkor eladjuk a papírt 99%-os árfolyamon, akkor 50 millió Ft befektetése esetén 56,99 millió Ft-ot lehetett kivenni. Ez pedig 2,1 millió Ft-tal meghaladja a használt lakások átlagos áremelkedését.

Jó tudni

Vagyis az átlagbéremelkedés meghaladta az ingatlanárak változását, ez alapján jó eséllyel gyorsabban össze lehet gyűjteni egy lakásnak a vételárát (bár ez az idő még mindig igen hosszú). Ráadásul az alacsony kockázatú befektetések hozama is meghaladta az ingatlanok drágulásának mértékét: akinek rendelkezésre állt 2023. második negyedévében a vásárláshoz szükséges összeg, de azt inkább befektette, az idén tavasszal meg tudta venni a kiszemelt lakást és még meg is maradt számára a hozam egy része.

Mi a helyzet azokkal, akiknek lakáshitelre is szükségük volt az ingatlan megvásárlásához?

Természetesen nagyon sok magyarnak nincs a zsebében, vagy szabadon a bankszámláján egy lakás megvásárlásához szükséges összeg. Az ilyen vevők a vásárlást csak lakáshitel igénybevételével tudják megvalósítani. De vajon ők is jobb helyzetben voltak 2024. II. negyedévében, mint egy évvel korábban? Számukra az ingatlanárak és a jövedelem nagysága mellett már a hitelkamat alakulása is lényeges tényezővé vált.

Példaként vegyük az előző 50 millió Ft értékű használt lakást. Egy éve a vevőnek 30 millió Ft önereje volt, a maradék 20 millió Ft-ot hitelből venné fel. 2023. júniusában a legolcsóbb 10 évig fix kamatozású lakáshitel 8,60% kamat mellett volt elérhető (az akkori átlagbér mellett). Egy ilyen kölcsön havi törlesztőrészlete 20 éves futamidő mellett 174 833 Ft lenne. Ez a részlet a korábban meghatározott 377 467 Ft átlagos fizetésnek a 46,32%-a.

A lakás vételára tehát 54,8 millió Ft-ra emelkedett egy év alatt. Induljunk ki abból, hogy a vevő a meglévő önerőt a korábban említett 2030/I PMÁP-ba fektette, ennek az értéke idén júniusban 34 197 000 Ft volt. Vagyis a vásárláshoz 20 603 000 Ft-ra lenne szükség. Ezt az összeget idén júniusban (az akkori átlagbér mellett) 6,29%-os kamaton kaphatta volna meg. A törlesztőrészlete egy ilyen kölcsönnek 151 074 Ft, ami a korábban meghatározott 429 900 Ft átlagbérnek csupán a 35,14%-a.