Kétszámjegyű hitel és betétállomány növekedés a K&H-nál az első negyedévben

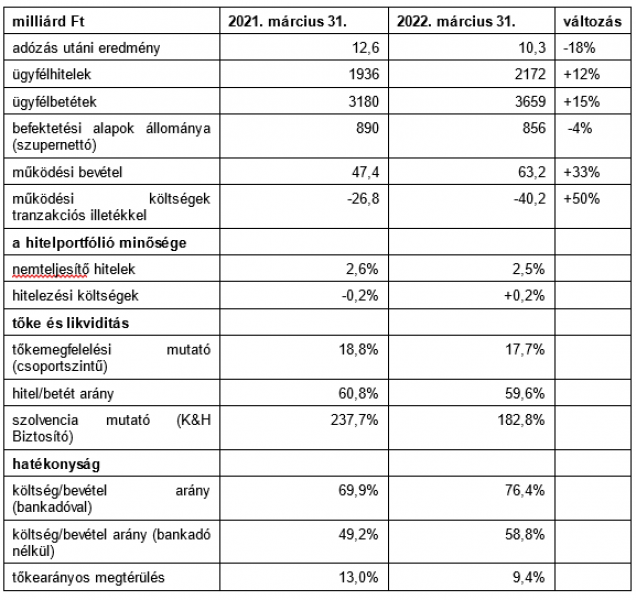

- a bank adózás utáni eredménye a 2021. első negyedévi 12,6 milliárd forintról 10,3 milliárd forintra csökkent a rendkívüli OBA befizetés hatására, 18 százalékos csökkenést mutatva

- a K&H teljes hitelállománya 12 százalékkal, 2172 milliárd forintra nőtt, az új (lakossági és vállalati) hitelkihelyezések volumene pedig elérte a 119 milliárd forintot az első negyedévben

- a betétállomány 15 százalékkal emelkedett, és elérte a 3659 milliárd forintot

- folytatódott a K&H digitális átalakulása: itt érhető el a legtöbbféle okosórás fizetés

- a K&H fenntarthatóság iránti elkötelezettsége töretlen

- a K&H Biztosító 2 milliárd forintos adózás utáni eredményt ért el

Guy Libot, a K&H Csoport vezérigazgatója kiemelte: „Az év első negyedévében elsősorban a hitel és betét volumenek növekedése határozta meg a bevételeket, a rendkívüli OBA befizetés azonban jelentősen csökkentette a profitot. Lakossági ügyfeleink száma elérte a 760 ezret, ami 3 százalékos éves növekedésnek felel meg. Az új rendszeresen befektető ügyfelek száma több mint 9 százalékkal nőtt az első negyedévben és meghaladta a 72 ezret. 2022 első negyedévében 18 százalékkal növeltük az új kkv ügyfelek számát is az előző év azonos időszakához képest. Innovációs fejlesztéseinknek köszönhetően újabb szereplővel gyarapodott az okoseszközös fizetési lehetőségek sora, áprilistól a magyarországi bankok közül először a K&H-nál került bevezetésre a Xiaomi Pay, így mostanra nálunk érhető el a legtöbbféle okoseszközös fizetés. A K&H fenntarthatóság iránti elkötelezettsége töretlen: a bankoknak ma már a finanszírozási oldalon is a fenntarthatósági követelményeknek megfelelő működést kell kialakítaniuk. Ennek értelmében meghatároztuk azokat a konkrét ágazatokat, amelyekben támogatjuk és a fenntarthatóbb működésre és termékkínálatra való átállásra ösztönözzük a vállalkozásokat.”

Pénzügyi eredmények 2022 első negyedévében

A K&H Bank adózás utáni eredménye, a 8,9 milliárd forintos rendkívüli OBA befizetés hatására a 2021. első negyedévi évi 12,6 milliárd forintról 10,3 milliárd forintra csökkent 2022 első negyedévének végére, 18 százalékos csökkenést mutatva. A teljes hitelállomány 12 százalékkal, 2172 milliárd forintra nőtt, az új hitelkihelyezések volumene pedig elérte a 119 milliárd forintot. A betétállomány 15 százalékkal emelkedett, és elérte a 3659 milliárd forintot.

„A K&H Bank továbbra is aktív szerepet vállal a magyar gazdaság, a háztartások, a kisvállalkozások, a nagyvállalatok és a közszféra (állam, önkormányzatok) finanszírozásában. Vállalati hiteleink állománya éves szinten 11 százalékkal emelkedett. Vállalati oldalon a Széchenyi GO kártya programban a szerződött állomány elérte a 22 milliárd forintot 2022 első negyedévének végére. Az Exim Kárenyhítő hitelprogramján belül 90 milliárd forintnyi hitelszerződést kötöttünk 2022 első negyedévének végéig. Az árfolyamváltozásoknak kitett ügyfeleinket azzal támogattuk, hogy az egy évvel ezelőttinél 2-3-szor magasabb volumenben biztosítottunk számukra a kereskedelmi forgalom fedezésére szolgáló ügyleteket. A babaváró hitelek állománya elérte a 176 milliárd forintot 2022 első negyedévének végére. Az újonnan kihelyezett babaváró hiteleknél a bank piaci részesedése az első negyedévben elérte a 13,5 százalékot, míg tavaly ugyanebben az időszakban 12,8 százalék volt. Az MNB zöld hitel programjában a bank közel 12 százalékos piaci részesedést ért el, 35,6 milliárd forintnyi szerződéskötésre került sor. A befektetések területén a nyíltvégű befektetési alapok bruttó értékesítése 3 százalékkal volt magasabb, mint 2021 azonos időszakában. Az ügyfelek folyamatos befektetései, a kezelt eszközvagyon 11 milliárd forintos nettó értékesítési növekedése ellenére a befektetési alapokban és befektetési egységhez kötött (unit-linked) alapokban kezelt eszközállomány teljesítménye a piac hullámzó teljesítménye miatt 3,8 százalékkal, 890,8 milliárd forintról 856,7 milliárd forintra csökkent az első negyedévben”, mondta el Gombás Attila, a K&H Csoport pénzügyi vezérigazgató-helyettese.

Nik Vincke, a K&H Biztosító vezérigazgatója hozzátette: „2022 első negyedévében nettó nyereségünk elérte a 2 milliárd forintot. A nem-életbiztosítási díjbevételünk 17,4 milliárd forint volt, köszönhetően a casco, lakás- és kkv üzletágaknak, melyek dinamikus növekedése ellentételezte a kötelező felelősségbiztosítás volumen kisebb mértékű csökkenését. Az életbiztosítási ágazat jól teljesített, 33 százalékos éves növekedést ért el a rendszeres díjas befektetési egységhez kötött biztosításoknál, és 11 százalékos növekedést a rendszeres díjas kockázati életbiztosításoknál. Az elmúlt negyedévben egyszerűsítettük a digitális kárbejelentést ügyfélportálunkon, 60 százalékkal csökkentve az átlagos átfutási időt az új károk bejelentésénél. Ez ismét megmutatta azt, hogy digitális megoldásaink segítségével az ügyfélélményt folyamatosan tudjuk javítani.”

Digitális átalakulás és innováció

A mobilbank-felhasználók száma meghaladta a 630 ezret, ez az elmúlt évhez képest 5 százalékos emelkedést jelent. Ma már a teljes lakossági ügyfélállományunk 69 százaléka használja a mobilbankot. 2022 első negyedévében a különböző mobil fizetési megoldások (egyebek között mobiltelefonok és okos készülékek) használatával végrehajtott tranzakciók értéke elérte a 33,6 milliárd forintot, ami közel háromszor annyi, mint a 2021 első negyedévi adat volt (11,7 milliárd forint). Az összes lakossági értékesítés 45 százaléka digitális értékesítés volt az első negyedévben, a számlanyitásnak is közel fele (44 százalék) volt digitális.

„A K&H piacvezető az innovatív fizetési megoldások területén, elsőként vezette be idén a Xiaomi Payt, így ez már a negyedik okoseszközös fizetési megoldás a Google Pay, az Apple Pay és a Garmin Pay után. Ezekkel az innovatív (okostelefonos, okosórás és okoskarkötős) fizetési megoldásokkal már több mint 150 ezer ügyfelünk rendelkezik. Idén az első negyedévben az okoskészülékekkel végzett fizetések száma átlépte a 5,3 millió darabot, míg tavaly az első negyedévben 1,4 millió darab volt, tehát egyetlen év alatt megháromszorozódott az okoseszközös fizetések száma. Ma már az összes kártyás fizetés 15 százalékát teszik ki az okoseszközös digitalizált tranzakciók. A mobilbankban indított rendszeres befektetések aránya az összes rendszeres befektetéshez képest közel 40 százalékra nőtt az első negyedévben. A magánszemélyek a mobilbanki alkalmazásokat részesítik előnyben. Kkv ügyfeleink is kifejezetten nyitottak a digitális csatornák irányába, az ő fő csatornájuk továbbra is az e-bank. A számlán elektronikusan bonyolított tranzakciókat szinte kivétel nélkül ezen az elektronikus csatornán hajtották végre a kkv-k”, hangsúlyozta Németh Balázs, a K&H Csoport innovációs vezetője.

Fenntarthatóság

A bankok finanszírozási szempontból minden ország gazdaságában megkerülhetetlen szerepet játszanak a fenntarthatósági átállásban. „Pénzügyi csoportunk nevesítette azokat a kulcsfontosságú gazdasági ágazatokat, ahol intézkedésekre van szükség a fenntarthatóság érdekében. A KBC Csoport, ezen belül a K&H Csoport a finanszírozási oldalon főként az ingatlan és a járműfinanszírozás, illetve a megújuló energia területén járul hozzá továbbra is a klímaváltozás elleni harchoz. Emellett kiemelt figyelmet fordítunk arra is, hogy ügyfeleinknek olyan befektetési lehetőségeket is tudjunk ajánlani, ahol a befektetett pénz fenntarthatósági célokat is szolgál. Kínálatunkat kiegészítettük egy merész típusú, 90 százalékos részvényhányadot tartalmazó vegyes alappal, így immár teljesnek tekinthető a K&H felelős befektetési kínálata, amely 10 különböző alapot tartalmaz. A mobilbankban értékesített befektetési alapok több mint 50 százaléka fenntartható befektetés”, fejtette ki Guy Libot, a K&H Csoport vezérigazgatója.

A K&H nem auditált, konszolidált, IFRS (nemzetközi pénzügyi beszámolási standardok) szerinti eredménye a következőképpen alakult: