Kinek lesz végül igaza a GDP becslésben?

Az atlantai Fed GDNow becslése a második negyedéves GDP-re vonatkozóan nagyot ugrott a jó személyi fogyasztásnak, a beruházásoknak és elsősorban a megforduló nettó exportnak köszönhetően.

Az utóbbi különben várható volt, ugyanis az első negyedéveben a várt vámemeléseknek köszönhetően felvásárlási, import láz volt az Egyesült Államokban. Ez tükröződött vissza az inflációs adatokban is.

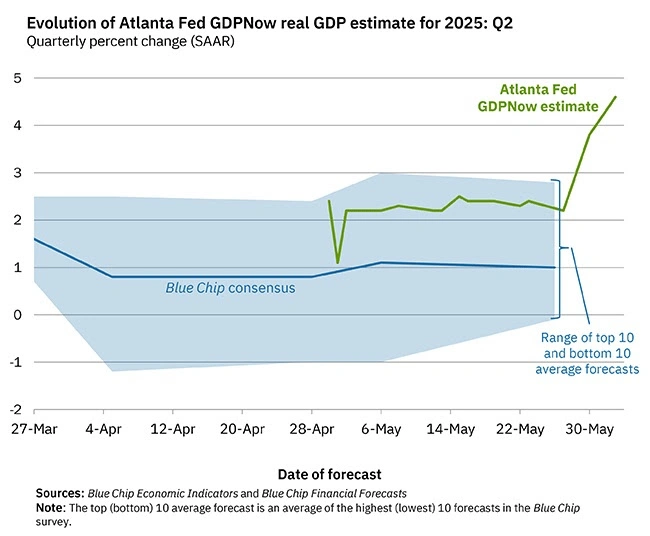

A raktárakból való értékesítés még alacsonyabb árszínvonal mellett zajlik, nem jelentek meg az emelkedő importárak. Ugyanakkor az import jelentősen visszaesett. S ez a GDP becslésre is jótékony hatással van. Jó nagyot ugrott a számított érték, előbb 3,8 majd 4,6 százalékra.

Az atlantai Fed GDPNow becslése

Forrás: Federeal Reserve Bank of Atlanta

Bár ez a becslés csak iránymutatás, de láttuk, hogy pl. az első negyedévben is elég jól működött. Szóval valószínűleg nem 1 százalék lesz a második negyedéves GDP növekedés az USA-ban, hanem annál jóval magasabb. Vélhetően az elemzői előrejelzések is emelkedni fognak, mint ahogy csökkentek az első negyedévben, lekövetve a Fed számait.

Az az érzésünk, hogy az „utolsó béke negyedévet” láthatjuk. Aztán az új, magasabb vámok kialakulásával megjelenik majd az inflációs hatás. A nettó export ugyan jobb lesz, mint régen, de ott is helyreállnak a kilengések.

Szóval az év második fele már valószínűleg megint rosszabb lesz. S ez oldja fel az ellentmondást a most látható jó (rövidtávú) és az OECD (és piac) gyengébb (hosszabb távú) előrejelzései között. (forrás: ERSTE elemzői anyag)