Komoly változások jönnek a magyar biztosítási piacon - alulbiztosítottság a fő probléma

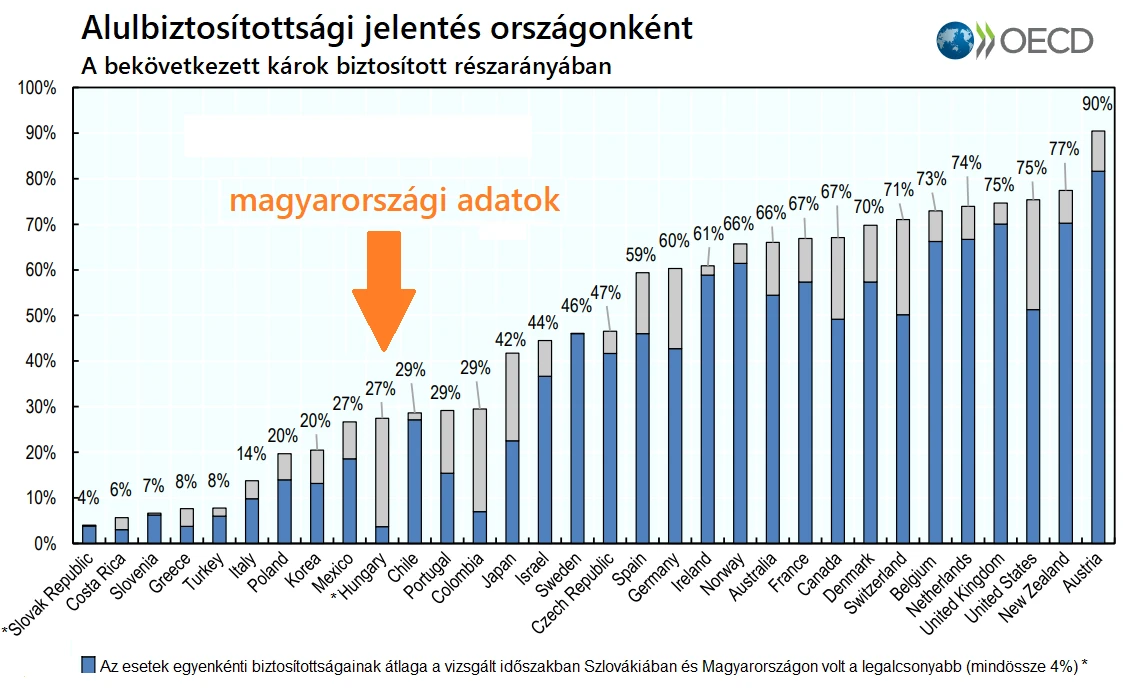

Az OECD 2021-es alulbiztosítottságot bemutató jelentése Magyarországot a vizsgált harminckét ország közül a huszonharmadik, illetőleg az utolsó helyre sorolta. A közel harminc évet átfogó, göngyölített adatokat tartalmazó jelentés szerint, a magyarországi katasztrófa károknak mindössze 27%-a volt biztosítva az 1990-től 2019-ig terjedő időszakban. Bár feltételezhető, hogy a helyzet valamit javult az utolsó 5-10 évben, de a jelenlegi rendkívül magas infláció ismét ronthat az egyébként is hiányosságokkal küzdő hazai biztosítottságon.

Az OECD jelentésből a számokon túl az is látszik, hogy az alulbiztosítás okai mélyen és a múltban (is) gyökereznek. Az ipari (vállalkozói) vagyonbiztosítások és a lakásbiztosítások esetében - ahol a szerződéseknek több mint a fele 5 évnél régebben kötődött - egyaránt elmondható, hogy a vagyontárgyak értékének meghatározása sokszor minimum értéken vagy az alatt történt. Ezeken az alacsony értékeken indított biztosításokon nem tudnak segíteni, az egyébként minden biztosító által művelt éves indexálások és - bár a problémát mindenki komolynak tartja - annak mértékét nem lehet pontosan felmérni, mert furcsa módon az OECD-n kívül, nem állnak rendelkezésre aktuális magyar adatok.

Lépések és kiváltó okaik

Az alulbiztosítás problémájára és elkerülésére a szakma és a felügyelet is erős lépéseket tett a közelmúltban, illetve véleményeket, intézkedéseket fogalmazott meg. Ezen felgyorsult folyamatokat támogathatja a Gazdaságfejlesztési Minisztérium piacot felrázni szándékozó intézkedése is (miszerint 2024-től minden magyar lakástulajdonos soron kívül lecserélheti majd lakásbiztosítását március hónapban), mely intézkedés nem csak biztosítóváltási kampányt, de a biztosítási összegek újramegállapítását is magával hozhatja, a mintegy 3,3 millió lakásbiztosítás tekintetében. Mindez az alulbiztosítottság kezelésére egy rendkívüli lehetőséget biztosít majd a teljes piac számára.

Az ingó és ingatlan vagyonok - OECD jelentés kapcsán említett - hibás értékmegállapítási problémáit csak fokozza és kiemeli a jelenlegi inflációs hatás, mellyel kapcsolatban a MABISZ Elnöke nemrég - az infláció generálta alulbiztosítás elkerülése érdekében - a szerződések felülvizsgálatára szólította fel a szakmát. Erdős Mihály hangsúlyozta, hogy fontos szerepük van a biztosítási szakembereknek, közvetítőknek és alkuszoknak abban, hogy az ügyfelek megértsék, miért szükséges a szerződések felülvizsgálata.

Ezzel összecsengő véleményt és további hangsúlyokat fogalmaztak meg a Biztosítási Elemző Központ (BEK) által alulbiztosítás témában megkérdezett biztosítási vezetők is. A Wáberer Hungária Biztosító vezérigazgatója szerint: „Az ingatlanárak extrém mértékű növekedése miatt - az éves indexálások ellenére is - a biztosítási összegek komolyabb és eseti felülvizsgálatára van szükség”. Dr. Nyilasy Bence szerint eltérés van ugyanis a valós infláció és az alkalmazott éves indexek által biztosított értéknövekedés, illetve az újjáépítési költségek és az elmúlt években elszabadult ingatlanárak között. A sok esetben 5-10 éve megállapított - esetenként eredetileg is túl alacsony - négyzetméter árak indexálása, totálkár esetére már nem biztosítja megfelelően az ingatlanok teljes újjáépítésének vagy pótlásának költségeit.

Itt érdemes megjegyezni, hogy az egyes biztosítók indexálási (értékkövetési) politikája szignifikáns eltéréseket mutat. Miközben az infláció évről-évre minden társaságnak közel azonos módon érinti a szerződéseit, egyaránt találunk 10 és 26 százalékos indexértesítőket is(!) a biztosítók 2023-as kimenő ügyféllevelei között. Egyes társaságok havi, mások fél vagy éves időszakok inflációs adataival dolgoznak, míg vannak, akik az építőipari termelői árindex, míg megint mások az átlagos inflációt veszik alapul (esetleg több mint egy éves csúszással indexálnak). Könnyen elképzelhető tehát, hogy a lakásbiztosítások esetében alkalmazott ingó és ingatlan vagyontárgyak biztosítónkénti technikai indexei a jövőben közelíteni fognak egymáshoz. A BEK elemzői szerint a módszertan finomításához elengedhetetlen lenne egy olyan adatbázis elindítása, ahol a biztosítók gyűjtik - az állományukban bekövetkező rész és totálkárok kapcsán - az alulbiztosítások miatti elmaradt kártérítések számát, okait, mértékét és tanulságait. Ez utóbbi már csak azért is indokolt lenne, mert az indexekhez hasonlóan az egyes társaságok minimum négyzetméter árai is jelentős eltérést mutatnak egymástól… aminek már nyilván üzletpolitikai okai vannak.

A jelenlegi helyzettel kapcsolatban dr. Kálózdi Tamás a Groupama Biztosító értékesítési vezérigazgató helyettese, a lakossági ügyfelek helyes értékmegállapításához nyújtott segítségen és az inflációkövetésen kívül a vállalkozói vagyonbiztosítások alulbiztosítottságának elkerülését és az időben történő reagálás fontosságát is kiemelte. A Groupama például már 2022 tavaszán - az elszabaduló infláció kezdetén - felvette a kapcsolatot az alkuszpartnereivel és egy, az alulbiztosítottságot kezelő, célzott kampányt indított. Ebben az alulbiztosítottságot káreseti példán szemléltető ügyfél hátrányokat mutatta be és konkrét ügyfél leadeket adott az alkuszoknak és saját üzletkötőinek, utánkövetve a megkereséseket. Ezzel párhuzamosan aktualizálták a Groupamánál használandó ipari-kereskedelmi egységárakat az ingatlanok vonatkozásában, növelve a vállalati ügyfeleik védelmi színvonalát, egyben lojalitását, ügyfél elégedettségét - a tapasztalatokat visszaépítve az azóta is folyamatos megkeresésekbe.

MABISZ intézkedések

Berecz Andrea a K&H Biztosító Vállalati és KKV biztosítások osztályának vezetője és a MABISZ Ipari és Technikai Biztosítási Bizottságának elnöke szerint „bár a hatályos jogszabályok és a biztosítók által alkalmazott szerződési feltételek is - indokoltan - a szerződő feladatává teszik a biztosítási összegek, azaz a vagyontárgyak tényleges értékének megállapítását (hiszen ki ismerné jobban a saját vagyontárgyait, azok korát, történetét, értékét, mint azok tulajdonosai) a biztosítóknak a tájékoztatás, a figyelemfelhívás területén az a feladata, hogy tudatosítsák az ügyfelekben a biztosítási összegek meghatározásának és aktualizálásának fontosságát. Mert fontos, hogy az ügyfelek értsék és megértsék, hogy mit is jelent az alulbiztosítás pontosan, milyen következményekkel járhat, hogyan lehet azt elkerülni.”

Ezt a közös szakmai feladatot emelte ki Szurgyi Nándor is, az AEGON Magyarország lakásbiztosítási üzletágának igazgatója, aki amellett, hogy elmondta „a biztosítási fedezet naprakészségét, a mindenkori újértéknek való megfelelést, az infláció ellensúlyozását, az épülettípusra a szerződéskötés időpontjában jellemző építési költség meghatározásában nyújtott segítséggel és az éves indexálással biztosítják”, felhívta a figyelmet a MABISZ nemrégiben lezárult edukációs kampányára is. A kampányban a MABISZ a lakástulajdonosok és vállalkozások részére külön-külön készített tájékoztatókon és ismeretterjesztő videókon keresztül mutatta be az alulbiztosítások eseteit és azok elkerülésének (helyes értékmegállapítás, értékkövetés, változáskövetés) módjait. Felhívták az ügyfelek figyelmét arra, hogy forduljanak biztosítási képviselőikhez, alkuszaikhoz.

A Magyar Nemzeti Bank pénzügyi szervezetek felügyeletéért és fogyasztóvédelemért felelős alelnöke, dr. Kandrács Csaba, vezetői körlevelet is kiadott az alkuszcégek számára, a lakásbiztosítások alkuszi felülvizsgálatának elvárásairól (2022.11.29-én). Ebben, az alulbiztosítások elkerülése érdekében az alkuszok feladatává teszi, hogy „a lakásbiztosításokat a szerződés évfordulóját legalább 2 hónappal megelőzően, 2 évente vizsgálja felül, mely felülvizsgálat eredményéről az érintett szerződőt tájékoztassa, a folyamatot pedig az MNB által ellenőrizhető módon dokumentálja” és alulbiztosítás elkerülése érdekében tegyék meg a szükséges intézkedéseket a szerződés megfelelő átdolgozására. Azt, hogy mindezt mennyire komolyan gondolja az MNB, mi sem bizonyítja jobban, mint hogy a „fentiek teljesülését a jövőben fogyasztóvédelmi tevékenysége során, valamennyi rendelkezésre álló eszközével” vizsgálni, ellenőrizni és nyilván szankcionálni fogja. Érdekes kérdés ugyanakkor, hogy az alkuszok hogyan végzik majd el a biztosítási összegek felülvizsgálatát, mivel jelenleg nem értesülnek a biztosítók által a lakásbiztosításokon végzett indexálások utáni aktuális biztosítási összegekről.

Hagyományos és online alkuszok lehetőségei

Az alkuszok feladata, tehát az ügyfelek segítése abban, hogy elkerüljék az alulbiztosítottságot vagyontárgyaik (az épület és a benne lévő vagyontárgyak) biztosítása esetében. Ez egyfelől könnyű, de ugyanakkor nehéz feladat is. Hagyományos alkuszok ugyanis, akik jellemzően vállalatok számra nyújtanak szolgáltatásokat, évente felkeresik ügyfeleiket a vállalati biztosítások aktualizálása érdekében. Ez a személyes tanácsadás számukra rentábilis, finanszírozható a vállalati biztosítások után kapott jutalékokból. Ugyanezen alkuszok, ha lakásbiztosítást is kezelnek, már sokkal nehezebb helyzetben vannak, hiszen egy lakásbiztosításnak nincs akkora jutaléka, hogy személyes tanácsadás keretében rentábilisan meg tudjanak felelni az MNB elvárásainak. Más a helyzet az online alkuszok esetében. Ügyfeleiket távolról kiszolgáló alkuszok lakásbiztosítási állományán a biztosítók által közvetlenül végzett indexálás, nem ismert számukra és nem egyenlő a biztosítási összegek aktualizálásával. Az online alkuszok rendszereiből ugyan elviekben egyszerre akár több ezer lakásbiztosítással rendelkező ügyfélnek is kiküldhető azonos tartalmú megkeresés/üzenet, az azonban már más kérdés, hogy ezzel - az ügyfelek által figyelmen kívül hagyható email megkereséssel - hogyan tudnak megfelelni az MNB fenti elvárásainak. A válasz az, hogy innovációval, fejlesztéssel, többletszolgáltatásokkal, jó ötleteket megvalósítva, megelőzve a konkurens oldalakat. Erre egyébként nagy szüksége is lenne a szektornak, mert azon kívül, hogy egyes biztosítók saját oldalai az elmúlt években felzárkóztak az online alkuszok mellé (elé?), az utóbbi időben szinte teljesen megállt az alkuszi piac fejlődése.

Díjpolitika - a díjak várható alakulása

A BEK vezető elemzőjének - Rácz Istvánnak a véleménye szerint, a fentiekből kitűnik, hogy van feladat és lehetőség is a biztosítási szakma számára az alulbiztosítási probléma kezelésében. Nem szabad azonban elfelejteni, hogy - más hatás hiányában - a nagyobb biztosítási összeg, nagyobb biztosítási díjat eredményez. A már most jelentősen terhelt lakosság és vállalkozói szféra számára tehát önmagában nem tűnik vállalhatónak a biztosítási összegek és díjak szükséges mértékű emelése és az is nyilvánvalóan nehezíti a helyzetet, hogy a szektor már most is jelentős különadókkal terhelt. A jogalkotó szerint azonban a lakásbiztosítások esetében vannak még a díjakban tartalékok és úgy gondolják, hogy a 2024-es év elején várható lakásbiztosítási kampányban a biztosítók (és alkuszok) ügyfélszerzési versenye, le fogja szorítani az árakat annyira, hogy abba a biztosítási összegek emelkedése még anélkül beleférjen, hogy az ügyfelek jelenlegi díja jelentősen emelkedne. Ez a biztosítók számra rövidtávon ugyan hátrányos, de cserébe lehetőségük lesz arra, hogy a biztosítási összegek megállapítását és értékkövetését a jövőre nézve új és biztosabb alapokra helyezzék. Rácz szerint a szakmai és üzleti kihívások tehát egyaránt adottak: az alulbiztosítottság, a kormányzat által megteremtett lakásbiztosítási versenyhelyzet, az MNB közvetítőket figyelmeztető körlevele, a MABISZ ügyféltájékoztatást segítő kampánya, új piaci szereplők készülődése, mind-mind előfutárai annak a változásnak, mely a jövő évi lakásbiztosítási kampányban már biztosan bekövetkezik. Erre mindenkinek komolyan fel kell készülnie és a lehető legtöbbet kell belőle kihoznia.

Kiadta: Biztosítási Elemző Központ (BEK)