Megcsillanhat a fény a vállalatok számára az alagút végén

A Fidelity International éves Elemzői felmérése a cég saját, a világ különböző pontjain dolgozó elemzőinek körülbelül 15 000 konkrét vállalati kapcsolatfelvétel alapján kialakult véleményét összegezve igyekszik felderíteni a vállalati szférában kibontakozó trendeket.

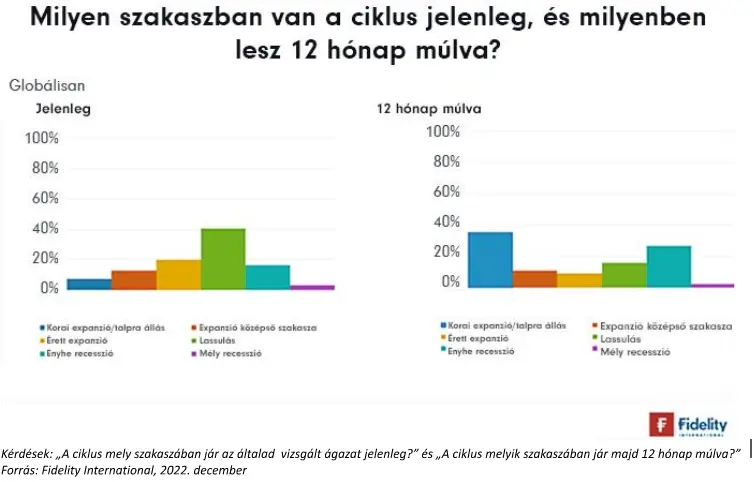

A felmérés szerint A Fidelity elemzőinek 60%-a úgy véli, hogy ágazatuk már lassulási fázisban, enyhe vagy súlyosabb recesszióban van. De a jövőt tekintve ezen elemzőknek valamivel több, mint a fele arra számít, hogy az üzleti ciklus 2023 végére ismét pozitív szakaszba lép.

Al-Hilal István, a Fidelity International közép-kelet-európai igazgatója így kommentálta az eredményeket: „Lehet, hogy felmérésünk eredményei ellentmondanak az uralkodó piaci hangulatnak egy olyan év után, amikor az Ukrajna orosz megszállása által előidézett megrázkódtatás egybeesett az egy évtizeden át virágzó részvénypiacok összeomlásával és az olcsó pénz eltűnésével. De ha tágabb perspektívából nézzük a dolgokat, akkor ezek az eredmények pontosan egybeesnek azzal, amit a közgazdasági logika diktál: amikor a cégek elérik az üzleti ciklus legmélyebb pontját, elkezdenek a jövőbeli lehetőségekre gondolni.”

A felmérés szerint a költségnyomás a legtöbb ágazatban és régióban az év első felében fog tetőzni. Kína − feltéve, hogy az újranyitással kapcsolatos, merész lépése beválik − újraindul, és az alapanyag-ipari, valamint a közmű- és technológiai vállalatoknál − részben a környezetvédelmi átállás hatására – ismét megindulnak a beruházások.”

Kína expanziós üzemmódba kapcsol

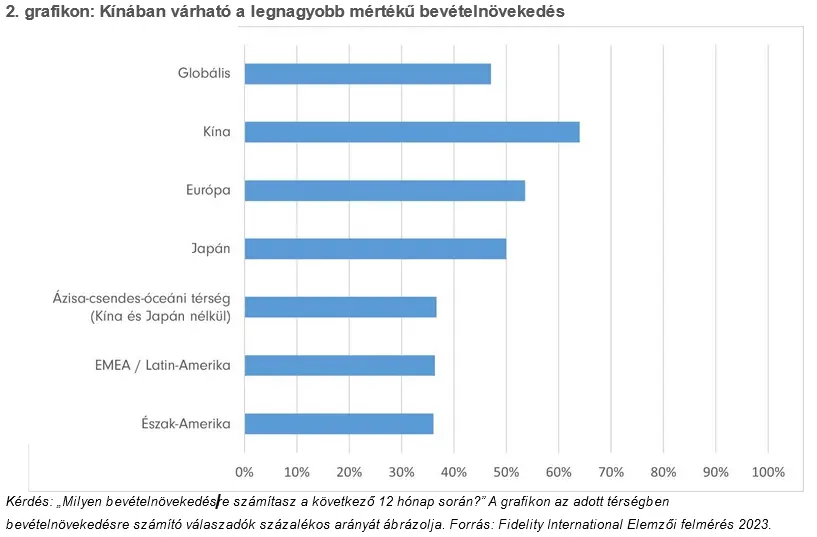

Most, hogy Kína kivezeti a zéró-Covid politikát, úgy tűnik, mintha az ország gazdasága az üzleti ciklus egy másik pontján járna, mint a világgazdaság egésze. A Fidelity Kínával foglalkozó elemzőinek többsége a következő 12 hónapban bevételnövekedésére számít, méghozzá az összes régió közül a legnagyobb mértékűre.

Kérdés: „Milyen bevételnövekedésre számítasz a következő 12 hónap során?” A grafikon az adott térségben bevételnövekedésre számító válaszadók százalékos arányát ábrázolja. Forrás: Fidelity International Elemzői felmérés 2023.

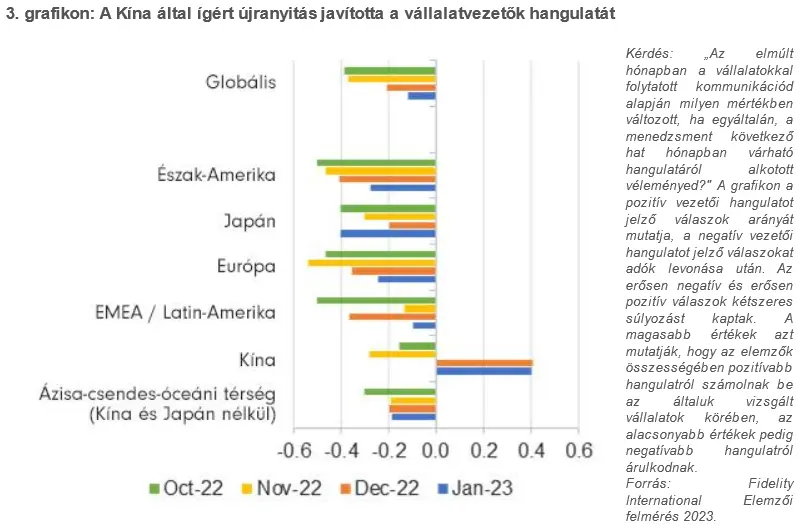

A Fidelity legfrissebb havi felméréseiben, amelyek a hangulat rövidebb távú változásait mérik fel, Kína volt az egyetlen régió, ahol a Fidelity elemzői decemberben és januárban is pozitív hangulatról számoltak be a vállalatvezetők körében. Kína decemberben kezdte meg a zárlatok enyhítését és az újranyitás előkészítését.

Ezt az optimizmust azonban kissé lehűtik a Covid esetleges újbóli megjelenése miatti aggodalmak, most, hogy a hivatalos kínai álláspont a fertőzésekkel szembeni zéró toleranciáról átlendült a gyors újraindulásra.

Al-Hilal István ehhez a következőket tette hozzá: „A vállalatok pozitívan reagáltak a kínai zéró-Covid-politika enyhítésére: a részvénypiacok december óta gyorsan emelkedtek. Azonban a vállalatok rövid távon gyengébb teljesítményt mutathatnak a hiányzó munkavállalók miatt, és összességében arra számítunk, hogy a Covid miatti gondok normalizálódása előtt még rázós út várhat ránk.”

Légy felkészült!

Az év végéhez fűzött óvatos optimizmus ellenére a felmérés számos adatpontja azt sugallja, hogy még bőven lesz részünk fájdalomban is. A Fidelity elemzői a következő 12 hónapban az adósságcsődök számának növekedésére számítanak. A részvényesi kifizetések közelmúltbeli növekedése lassulni fog, csakúgy, mint a M&A-tevékenység is, és a Fidelity elemzőinek 73 százaléka szerint azok az ügyletek, amelyekre várakozásaik szerint mégis sor kerül, kisebb volumenű, ún. ráépülő (bolt-on) felvásárlások lesznek. Mintegy háromnegyedük (74 százalék) szerint a vállalatvezetők számára egyelőre a legfontosabb feladat a költségek kordában tartása és a bevételek növelése, nem pedig a növekedést célzó beruházások vagy a részvényesi hozam biztosítása lesz.

A geopolitika, amely az orosz invázió miatt került ennyire a figyelem középpontjába, szintén gyorsan növekvő aggodalomra ad okot, mivel a felmérés e témakörre vonatkozó negatív nettó végeredménye számszerűen csaknem megduplázódott.

A természet szava

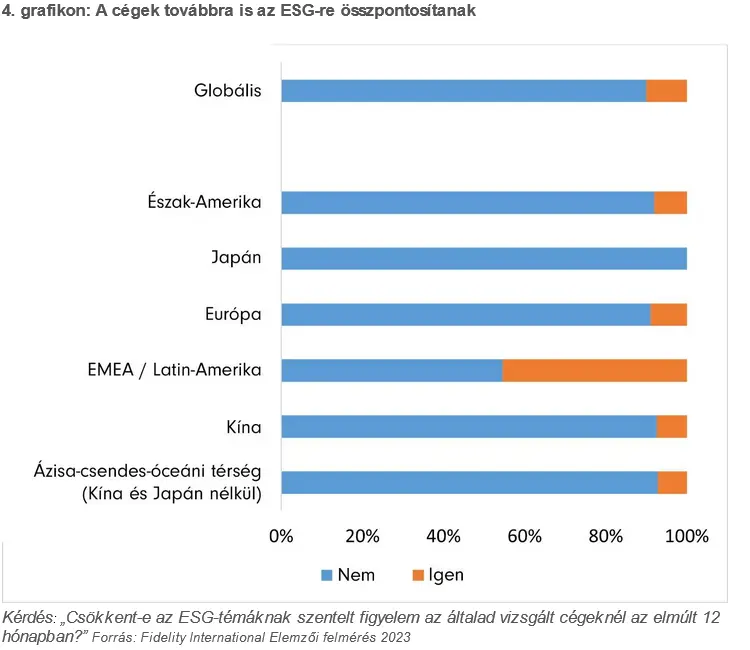

Biztató, hogy a Fidelity elemzőinek túlnyomó többsége (90 százaléka) arról számolt be, hogy vállalatai ugyanolyan vagy nagyobb hangsúlyt fektetnek a környezeti, társadalmi és vállalatirányítási (ESG) kérdésekre, mint egy évvel ezelőtt. A Fidelity elemzőinek azonban mindössze 8%-a számít arra, hogy a vállalatok a következő 12 hónapban csökkenteni fogják a szárazföldi biodiverzitásra gyakorolt negatív hatásukat. Az óceáni biodiverzitás esetében ez az arány 6 %.

Ned Salter, Global Head of Investment Research, a következőket tette hozzá a fentiekhez: „Felmérésünk azt mutatja, hogy amikor az ESG kérdéséről van szó, a vállalatok odafigyelnek és cselekszenek − de még mindig sok a tennivaló. A biodiverzitással kapcsolatos kezdeményezések a legtöbb vállalat esetében még korai stádiumban vannak, de ez egy olyan kulcsfontosságú kötelezettségvállalási terület, ahol az idén szeretnénk előrelépést elérni a befektetésünk tárgyát képező vállalatoknál.”

„A közelmúltban Montrealban tartott COP 15, vagyis az ENSZ Biodiverzitási Konferenciája hatására nőtt a biológiai sokféleség és annak a nettó zéró karbonkibocsátás megvalósítása szempontjából betöltött jelentősége, és ez új lendületet adott a vállalatokkal e témában folytatott beszélgetéseinknek.”

Kockázatokra vonatkozó figyelmeztetések:

A befektetők vegyék figyelembe, hogy az itt kifejtett nézetek esetleg már nem aktuálisak, és előfordulhat, hogy a Fidelity azok alapján már meg is hozta a szükséges intézkedéseket.

A tengerentúli befektetéseket a devizaárfolyamok változása is befolyásolja.

A feltörekvő piacokon eszközölt befektetések volatilisebbek lehetnek, mint amelyeket egyéb, fejlettebb piacokon hajtunk végre.