Megismétlődik a fekete hétfő a tőzsdéken? Csúnya felhő vannak az égen...

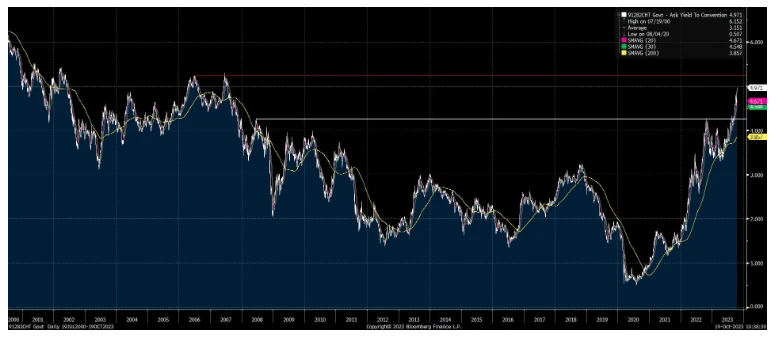

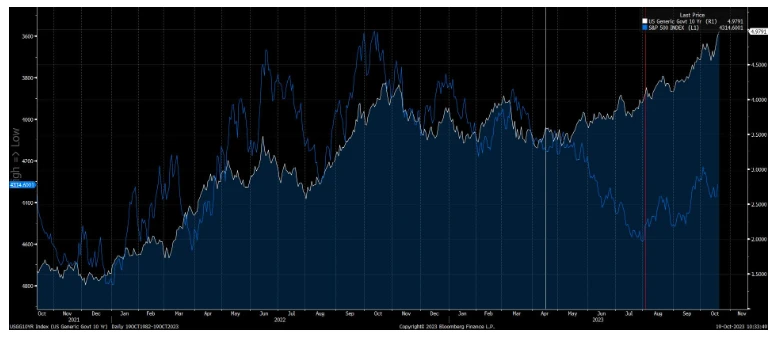

Nem állt meg az amerikai hozamemelkedés, s a 10 éves hozam már az 5 százalékos lélektani szintet kóstolgatja.

Az elmúlt napokban, pontosabban az október 13-i 4,61 százalékról mostanra 4,97 százalékig száguldott a 10 éves hozam.

Ez pedig mindent változatlannak tekintve mintegy 3,5 százalékos leértékelődést ((4,61+5,2)/(4,97+5,2)-1) hozott volna magával a részvénypiacon.

Amerikai 10 éves hozam (%)

Forrás: Bloomberg, Erste

Ha minden változatlan maradt volna. Viszont a most indult gyorsjelentési szezonban — mint ahogy tegnap is megírtuk — pl. a bankok a vártnál jobb teljesítményt nyújtottak, vagyis nem maradt minden változatlan.

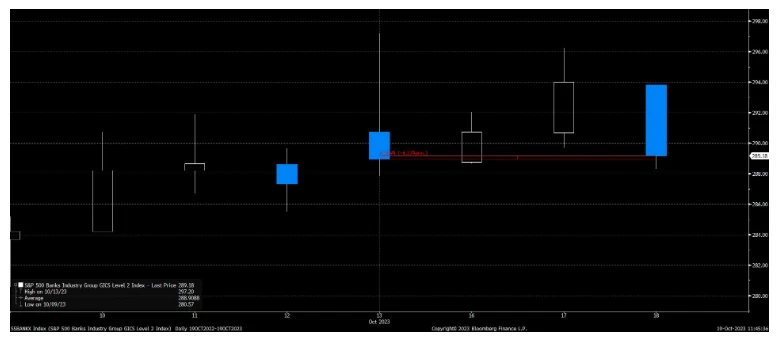

S&P500 bank alindex

Forrás: Bloomberg, Erste

Így az S&P500 bank alindex gyakorlatilag szinten maradt még a tegnapi csökkenéssel is.

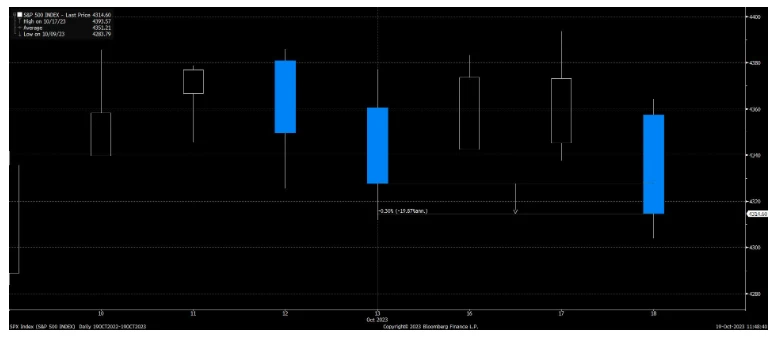

S&P500 index

Forrás: Bloomberg, Erste

Egy kicsit gyengébb teljesítmény mellett, de nagyjából ez igaz az S&P500 indexre is. Vagyis valamiféle leválás van, de a hozamemelkedési trend nem állt meg. Ez pedig azért negatívan hat a piacra.

Így talán nem meglepő, hogy egyesek már az 1987-es „fekete hétfő” megismétlődését vizionálják. S ha csak a hozam és részvényárfolyamok mozgását figyeljük, akkor nem is alaptalan a felvetés.

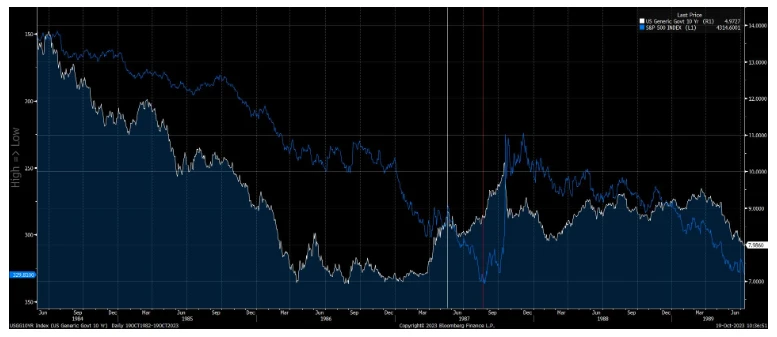

Az S&P500 index és a 10 éves hozam mozgása 1987-ben (az S&P500 a fordított skálán van ábrázolva)

Forrás: Bloomberg, Erste

Az S&P500 index és a 10 éves hozam mozgása 2023-ban (az S&P500 a fordított skálán van ábrázolva)

Forrás: Bloomberg, Erste

Mint a fenti ábrákon is jól látszik, 1987-ben, 36 évvel ezelőtt egy cirka öt éve tartó részvény bikapiacon elindult egy erőteljes hozamszint emelkedés, amit egy darabig nem követett le a részvénypiac (kb. a fehér függőleges vonaltól), majd igazodott hozzá (kb. a függőleges piros vonal), s aztán egy napon (fekete hétfő, 1987 október 19.) jött a beszakadás 20 százalék körüli eséssel, amelyből a részvénypiac cirka két év alatt állt fel a Fed hathatós segítségével, komoly likviditás biztosításával.

Most is hasonlót láthatunk. Áprilistól a piacokat nem érdekelte a hozamemelkedés, s a részvényárak emelkedtek, majd az augusztus eleji lokális csúcsot követően a részvénypiac is követte a kötvénypiaci árfolyamok esésesét (hozamemelkedést). Ez tényleg félelmetesnek tűnik, pláne, ha a hozam tényleg elszalad esteleg a technikai szintnek tekinthető 5,3 százalék környékére.

Ugyanakkor nem szabad elfeledkezni arról, hogy akkor a részvénypiaci esést a „margin call”-ok, a hatalmas nagyra növekedett tőkeáttételes pozíciók okozták. Az ötéves emelkedés alatt mindenki elhitte, hogy itt ingyen pénz hever az utcán, s hatalmas tőkeáttételes pozíciókat nyitottak. Különben most is volt ilyen a járvány alatt, ami 2021 őszén hozott is egy cirka 6 százalékos csökkenést az S&P500 indexben, de a rendszer pozitívan vizsgázott.

A befektetők csak az opcióik értékét bukták el, a bankok pedig jelesre vizsgáztak „delta hedge”-elésből (kiírt opciók fedezéséből). Vagyis nem alakult ki tovagyűrűző kényszerlikvidálás a piacon. Hasonlót láthattunk idén márciusban is. Akkor a Silicon Valley Bank indította a lavinát, s az meg is állt a Silvergate és a Signature bankoknál a Fed és más bankok hathatós közreműködésével.

Mindettől függetlenül nem lehet kizárni, hogy valamelyik bank időzített bombán ül.

Erre ad valamiféle indikációt az idén bevezetett, bankokat segítő eszköz, a Bank Term Funding Program. A legutóbbi adat múlt hét csütörtökön, piaczárás után látott napvilágot, s az állomány 108,8 milliárd dollár fölé növekedett, a 107,7 milliárdhoz képest. Azaz látunk némi gyorsulást az elmúlt hetek néhány száz milliós növekedéséhez képest, de ez még nem nevezhető számottevőnek.

Ez márciusban hétről hétre több 10 milliárd dollárral növekedett. Csak emlékeztetőül, ez a Fed program biztosít likviditást a bajba került bankoknak, ahol a betétesek a betét kivétekkel csökkentik a likviditást, s veszteség realizálásra kényszerítik a bankokat a lejáratig tartott állampapír portfóliók kényszerlikvidálásával.

Ezzel a hitel instrumentummal elkerülhetők a fent vázolt problémák. Azért figyeljük ezt, mert ha valamelyik banknál problémák lépnének fel, akkor valószínűleg a bank vezetése előre menne, s még a problémák megjelenése előtt növelné a programból vett hitelekkel a kézpénzállományát.