Mire lehet számítani a magyar üzemanyagpiacon?

Alapvető változásokat hozott a nemzetközi, így az európai piacokra is az infláció felgyorsulása és az azzal párhuzamosan kialakult energiakrízis. Emiatt nyersanyag-, olaj- és az üzemanyagpiacok is a fókuszba kerültek, ezek pedig még jobban felfelé húzzák az árakat. A nyersanyagok túlnyomó többségét ugyanis dollárban jegyzik, az amerikai deviza erősödése pedig tovább növeli a nyersanyagimportáló országok számláját. Ez különösen igaz az európai országokra: a rendkívül gyenge euró, valamint az euróövezeten kívüli országok fizetőeszközeinek gyengesége a Brent-olaj hordónkénti árát - a 2008-as és 2021-es olajáremelkedéseknél feljegyzett szintekhez képest - 30 százalékkal magasabbra emelte – derül ki az elemzésből.

Probléma a kereslettel és a készletekkel

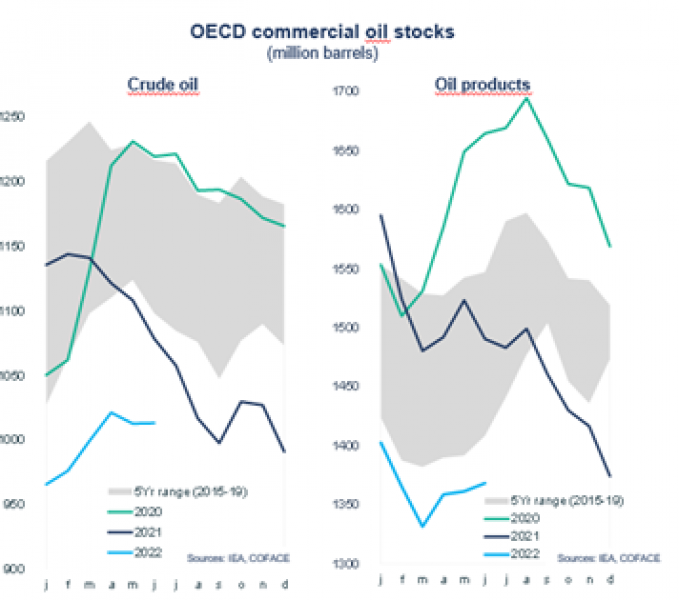

A kínai kereslet lassulása ellenére az olajárak nem csökkentek jelentősen, mivel a piacon továbbra is jelentősek a potenciális kínálathiánytól való félelmek. Az aggodalmakat ráadásul fokozta, hogy hetekig tartó tárgyalások után megerősítették az orosz tengeri olajra vonatkozó uniós embargót. Az OPEC+-országok vártnál gyorsabb termelésnövelésre vonatkozó bejelentése nem oszlatta el ezeket a félelmeket” - emelte ki Grzegorz Sielewicz, a Coface régiós gazdasági elemzője. Közben a kereskedelmi olajkészletek már az ukrán válság előtt is a legalacsonyabb szintjükön voltak, ez pedig szintén felfelé hajtja az árfolyamot.

Mi a helyzet Magyarországon és a régióban?

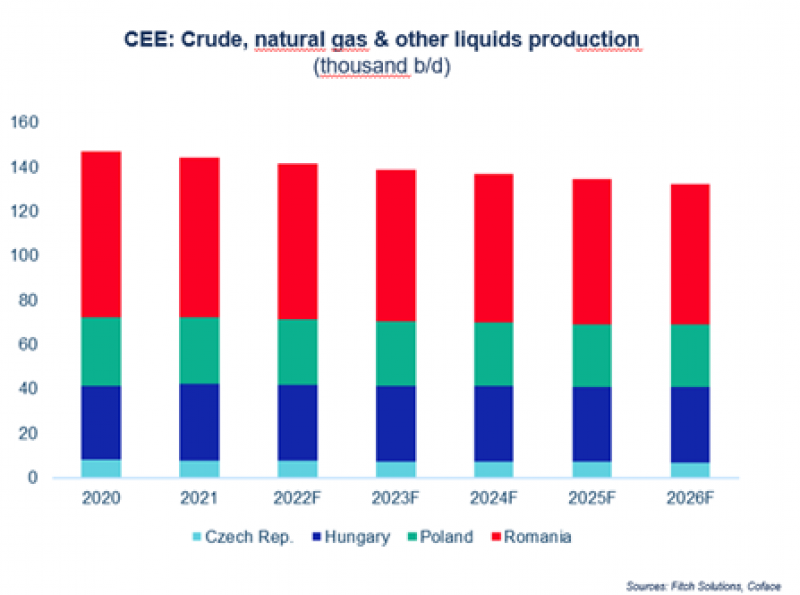

A Coface elemzője közölte, hogy az energiapiaci helyzet komolyan befolyásolja a közép-kelet-európai országok gazdaságát, mivel jelentős importra szorulnak az energiahordozókból. A térség országai továbbra is a főként Oroszországból importált olajtól és gáztól függnek, mivel a hagyományos szénhidrogén-termelési lehetőségeik korlátozottak. “A régió valóban elhanyagolható mennyiségű gázt és kőolajat termel, miközben Románia ezen a téren aktívabbnak tűnik a többi közép-kelet-európai országnál. A termelés túlnyomó többsége szárazföldi mezőkről származik. “Magyarország esetében a korlátozott tartalékok és a viszonylag inaktív feltárási színtér a következő években alacsonyabbra fogja szorítani az olajkitermelést, hacsak nem találnak új lelőhelyeket vagy kezdenek fejlesztésekbe.” – emelte ki a Coface szakértője.

Magyarország nyersolaj-finomító kapacitása a következő években stabilan napi 166 ezer hordó marad. A Duna Finomítóban történő folyamatos beruházások fenntartják a magas kihasználtsági szintet. “Az elkövetkező években a fejlesztések valószínűleg növelni fogják a kapacitást, ennek köszönhetően több, nem orosz nyersolaj finomítására is alkalmas lesz a finomító” - vázolt egy lehetséges jövőbeli forgatókönyvet a Coface elemzője. A magyar piacon a finomított üzemanyagok fogyasztása a koronavírus-járványhoz, az utazások és a gazdasági tevékenység csökkenéséhez kapcsolódó 2020-as visszaesés után 2021-ben teljes mértékben visszatért. Ez a gazdasági tevékenység újraindulásának és az oltási kampányoknak köszönhető, emellett az üzemanyagokra bevezetett hatósági ár is hozzájárult ehhez.

Mit hozhat a jövő?

A Coface és a Magyar Ásványolaj Szövetség szeptember végén tartott olajipari konferenciáján az üzemanyagokra vonatkozó hatósági ár és az ellátás is napirendre került. Az előadások és a panelbeszélgetések során a szakértők megvitatták a magyar üzemanyagpiac kihívásait, melyek közül az egyik lefontosabb – az európai országokra nagy általánosságban jellemző – importigény az üzemanyagok, így a benzin, de különösen a gázolaj tekintetében. A hatósági ár bevezetése pedig fokozta ezt az importigényt. Ugyanakkor a szakértők szerint a piaci ártól teljesen eltávolodott hatósági ár, ez pedig visszafogta az üzemanyagimportot. Összességében a kiskereskedelmi üzemanyagpiacon egyértelmű és lényeges átrendeződés várható.

A konferencia résztvevői arra számítanak, hogy a következő években - a mostani bizonytalan környezet elmúltával - Magyarországon a finomított termékek fogyasztása mérsékelten növekedni fog a magánfogyasztás növekedése és a járműpark bővülése miatt. Ugyanakkor fogyasztásra nézve hosszabb távon a belső gazdasági korlátok, valamint az euróövezetből származó külső kereslet gyengülése kockázatot jelent.