Mire számítsanak az OTP részvényesek? Jön a gyorsjelentés!

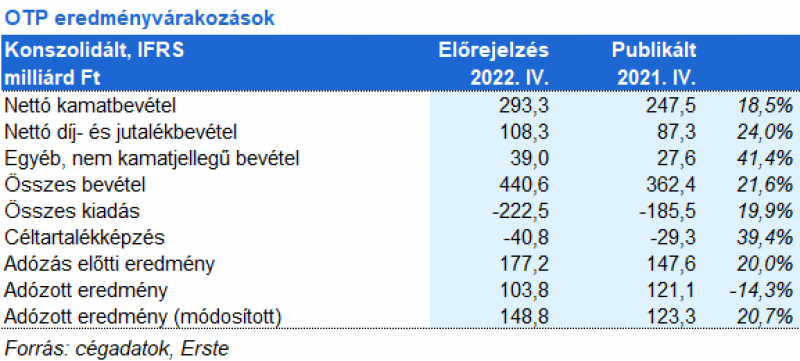

A negyedik negyedévben 45 milliárd forint egyszeri költség keletkezhetett, elsősorban a jelzálog és a KKV hiteleknél előírt kamatstop szabályozás miatt. Ennek eredményeként jelentős különbség lesz az adózott eredmény és a korrigált eredmény között. Míg a számviteli adózott eredmény 103,8 milliárd forint, addig a korrigált eredmény 148,8 milliárd forint lehetett.

A deviza hatások ezúttal valószínűleg nem befolyásolták jelentősen az eredményt, és a harmadik negyedévben elkönyvelt jelentősebb egyéb bevétel sem ismétlődik meg, így a bevételek elmaradhattak az előző negyedévitől. A hazai magas alapkamat több okból sem növeli az OTP kamatbevételét.

Egyrészt a bank a likviditás nagy részét fix kamatozású kötvényekben tartja, másrészt a hiteltermékek jelentős részére kiterjed a kamatstop intézkedés. Harmadrészt a vállalati betétek gyorsabban árazódnak át, mint a vállalati hitelek. Ennek ellenére az előző év azonos időszakához képest jóval magasabb lehetett a bankcsoport nettó kamatjövedelme. A nettó díj- és jutalékbevétel év/év alapon jelentősen, negyedév/negyedév alapon viszont csak mérsékelten növekedhetett.

A működési költségek év/év és negyedév/negyedév alapon is számottevően emelkedtek. A kockázati költségek (céltartalékképzés) éves és negyedéves összehasonlításban szintén emelkedhettek. A fentiek együttes hatásaként a várt 177 milliárdos adózás előtti eredmény az előző negyedévi rekordtól elmaradhatott, de a tavalyi negyedik negyedévhez képest még így is 20% lehetett a növekedés.