Módosításokat sürget a szakma: Jövőre sokat javulhat a lakásbiztosítási kampány hatékonysága

A kampány tapasztalataiból kiindulva látható, hogy az edukációs és üzleti folyamatok további és jelentős fejlesztése szükséges ahhoz, hogy a Kormányzati szándéknak megfelelően, a jövőben egyre jobb hatásfokkal valósulhasson meg a lakásbiztosítási piac fejlődése.

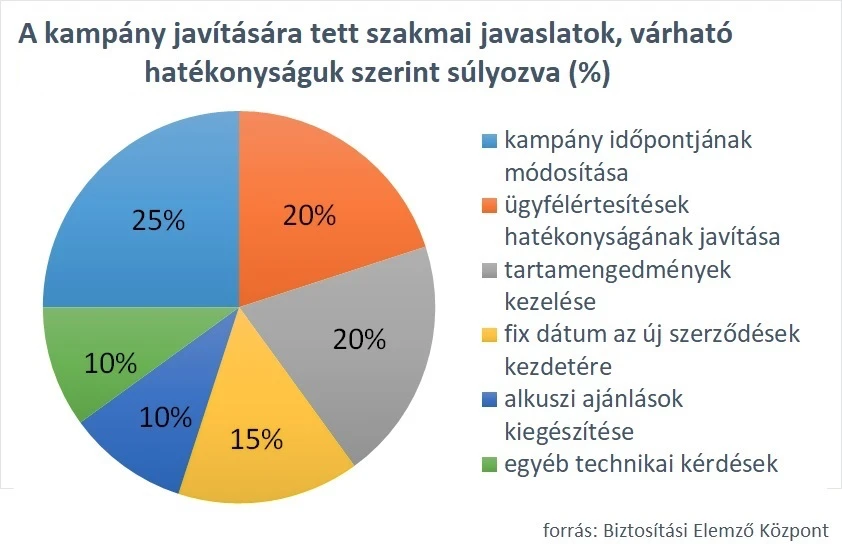

A kampány tapasztalatait és a piaci szereplők jövőre vonatkozó javaslatait a Biztosítási Elemző Központ (BEK) gyűjtötte össze.

Eredmények

Lezárult a 2024 márciusi lakásbiztosítási kampány aktív időszaka. A márciusi hónap a vártnál jobb eredményeket, értékes tapasztalatokat és problémákat egyaránt hozott. Az MNB a kampány eredményeiről részletes tájékoztatót tart április 15-én hétfőn a sajtó, a szakma és az ügyfelek részére.

A többszázezer ügyfelet „megmozgató” első lakáskampány egyértelműen sikeresnek tekinthető még akkor is, ha végül egyesek lemorzsolódnak majd a felmondások elbírálása és az új szerződések adminisztrációja körüli anomáliák miatt. Az már biztosnak látszik, hogy a 3,3 millió biztosított lakóingatlan most megkezdett optimalizációja az elkövetkezendő időkben folytatódni fog. Ezt egyfelől a mostantól minden évben újra és újra megrendezésre kerülő egy hónapos váltási időszak fogja biztosítani, másfelől pedig az ügyfelek most megkezdődött edukációja, mely azzal, hogy a lakásbiztosítások legfontosabb kérdéseire ráirányította a fogyasztók figyelmét, a lakásbiztosításokkal kapcsolatos az évközi ügyfélaktivitást is növelni fogja.

Az MNB deklarálta, hogy az első lakáskampány tapasztalatai alapján az elkövetkezendő évek kampányai fejlődni, módosulni és finomodni fognak. A biztosítási szakma összesített jövőre vonatkozó javaslataiból látszik is, hogy a továbbfejlesztését valóban számos dolog indokolja. A szakmai javaslatokat összegyűjtő és rendszerező Biztosítási Elemző Központ szerint, a javaslatok mellett a jövőben szükséges lesz a fogyasztók további és növekvő mértékű edukációja is.

Javaslatok - Avagy mitől lehet hatékonyabb a 2025-ös kampány?

A kampány iránti érdeklődés és a márciusi ügyfélaktivitás, bár jelentős volt, hullámzónak tekinthető. Egyes időszakokban - a folyamatos reklámok és hírek ellenére - elégtelen volt az ügyfélérdeklődés. Ennek egyik oka, a márciusi meleg és napsütéses időjárás, a márciusi ünnepek (március 15, húsvét) kampányra gyakorolt negatív hatása, mely jól nyomon követhető az ügyfelek által végzett, napokra bontott kalkulációk számain. A szép idő, a hétvégék és a hosszú hétvége rendkívül alacsony felhasználói aktivitása nem kedvezett a kampánynak (az edukációnak és a reklámköltéseknek). A felhasználók természetes módon, inkább a szabadban (sokszor elutazva) töltötték idejüket, nem pedig a TV vagy az internet előtt ülve ahol számukra az üzenetek megjelentek.

A fentiek tükrében - az egyik legfontosabb és legkönnyebben végrehajtható intézkedés - a hatékonyságnövelés érdekében a kampány februárra történő áthelyezése lenne. A februári időszak sokkal inkább kedvez az edukációnak és az elköltött reklámforintok is hatékonyabban érhetik el a fogyasztókat. Már ezzel az egy intézkedéssel jelentősen javítható lesz a kampány jövőbeli hatékonysága.

A kampány sikerének szempontjából szintén kiemelt fontossággal bír a biztosítók által kiküldésre kerülő értesítések (mintalevél) tartalmi és formai módosítása. Az alkuszok és a biztosítók egyöntetű javaslatai szerint, a levél tartalmát jelentősen le kell rövidíteni, informatívabbá tenni, formátumát pedig az IPID tájékoztatóknál már bevált módon jobban átláthatóra kell átalakítani. Nem elegendők bele olyan „ködös” megfogalmazások, miszerint Ön élhet a 25.2023. (II.1.) számú kormányrendelet szerinti jogával, helyette egyszerűen és világosan bele lehet írni, hogy „Önnek hamarosan lehetősége nyílik szerződésének rendkívüli felmondására, optimalizálására”.

A levélnek rövidnek (maximum egy oldal terjedelműnek) és lényegre törőnek kell lennie. Emellett rendkívül fontos, hogy az élő biztosítási szerződés adatairól az ügyfél ebben a levélben összesített, hasznos és aktuális tájékoztatást kapjon, melyek alapján úgy tud majd új biztosítási kalkulációt végezni, hogy nem kell a kötvényét, vagy legutolsó index értesítőjét elővennie. Amennyiben az értesítő levél által ezen tarifálási paraméterek átadásra kerülnek az ügyfeleknek, nem lesz szükség például a kötvénymásolatok / szerződésadatok most tapasztalt tömeges, ügyfelek és alkuszok általi kikérése, így ezek kiadása nem terheli túl a biztosítók adminisztrációs rendszereit, mint tette azt a mostani kampányban. A BEK szerint az értesítő levél tetejére még javasolt ráírni, hogy „Figyelem, ezt a fontos dokumentumot őrizze meg, mert a benne lévő adatok segítségére lesznek lakásbiztosításának hamarosan elérhető optimalizálásában”.

Az értékesítőktől érkezett konkrét javaslatok kiemelik, hogy az értesítő levélben mindenképpen informálni kell az ügyfeleket: a biztosított lakóingatlan címéről, kötvényszámról, a szerződés esetleges határozott tartamáról, az aktuális éves díjról, a biztosított négyzetméterekről, az ingatlan (fő és melléképületek) és ingóságok aktuális értékéről. Az esetleges tartamengedményről és arról, hogy van-e jelzálogjogbejegyzés a szerződésen és ha igen, akkor ki a kedvezményezett.

A levél javasolt tartalmát már csak azért is ki kell egészíteni, mert az indexértesítők sokszor nem tartalmazzák az összes szükséges adatot, indexáláskor nem kerül új kötvény kiadásra, mely az ügyfeleket információhiányos helyzetbe hozza(!). Azon ügyfelek, akik nincsenek tökéletesen tisztában a fenti adatokkal, bizonytalanok, nem tudnak és nem is mernek új kalkulációkat végezni, ezzel elesnek a számukra biztosított szerződés optimalizálási lehetőségtől. Az online alkuszi oldalakon még ennél is rosszabb a helyzet. Egy több éve megkötött alkuszi szerződés esetén az online felületen csak a megkötés kori díjat és biztosított értékeket mutatja ma az alkusz, a szerződéseknek nincs utókövetése(!). Ez nyilván súlyosan félrevezető az ügyfelek számára.

A levelek kiküldésének ütemezését is pontosítani szükséges. A biztosítók részére kiküldési ablakot (a javasolt februári kampány esetén például: január 15 és január 31-e közötti időablakot) kell meghatározni, a mostani véghatáridő helyett.

Az alkuszok részére a jelenlegi 2 éves, évfordulóhoz kötött egyszeri ügyfélmegkeresési MNB ajánlást is módosítani lehetne, a váltási hónaphoz igazítottan. Az online alkuszok részére pedig előírható, hogy a váltási hónapra szánt termékmoduljaikat időben, legkésőbb a váltási hónap első napjára nyissák meg és minden ügyfelüknek küldjenek értesítést már a kampány első napjaiban. Ez azért is kiemelten fontos, mert ez a csatorna több millió, számukra korábban megbízást adó ügyfelet szolgál ki, akik az alkuszoktól várják az értesítést, a megoldást és a szakmai tanácsot. A 2024-es kampányban mindez jelentősen sérült a legnagyobb online szereplő ezen a téren mutatott több súlyos hiányossága miatt.

Az alkuszok és a biztosítók is egyöntetűen javasolták, hogy legyen egy fix dátuma az új szerződések kezdetének. Márciusi kampány esetében ez május 1, februári kampány esetében pedig április 1 lehetne. Ezzel jelentős bizonytalanságot okozó tényező kerülne kiküszöbölésre, mely az ügyfelek a közvetítők és a biztosítók számára is egyszerűbbé és érhetőbbé tenné a szabályokat. Magának a fix biztosítási évfordulónak az alkalmazása - az évi egyszeri biztosító váltási lehetőség esetében - a korábbi kötelező gépjármű-felelősségbiztosítási kampányokban már bevált és bizonyítottan jól működött. További előny lenne, hogy nem keletkezik tört időszak, ami a szerződés tartamát és a hozzá tartozó díjat illet.

Az alkuszok mellett a biztosítók üzleti és technikai problémáit is orvosolni kellene a következő évekre. Az alkusztársaságok jelzései szerint egyes biztosítók 30 napos lemaradásban vannak, ami az adminisztrációs és technikai kérdéseket illeti, mely probléma szerintük jelentősen megnehezíti az ügyfelek alkuszok általi képviseletét. Szintén kritikaként került megfogalmazásra a felmondást leadó ügyfelek korábbi biztosító általi felhívása és visszaszerződésre történő rábírása, mely nem csak a váltószámot, de a biztosítási szektor általános megítélését is rongálja. Ezen hívásoknál az alkuszok a biztosító általi megfelelő ügyféltájékoztatást is hiányolták, ami a személyes kötések esetén az új szerződéstől való elállást nem is tette volna lehetővé, távértékesítés esetén pedig sok esetben az ügyfélelállás elmaradásához vezetett.

Az ügyfelek mellett, talán az MFO termékek voltak a kampány legnagyobb nyertesei. Számuk dinamikusan nőtt. Az MFO esetében megfontolandó, hogy árazásának korlátozását fel lehetne szabadítani a jövőre nézve, mellyel nem csak a termék azonnali díjmódosítására lenne a jövőben lehetőség, de az MFO esetében az elmúlt kampányban megjelent, több havi díjkedvezmény problémája is megoldódhatna / mely jelenleg nem szerepel a biztosítási feltételekben.

Alkuszi javaslat, hogy a biztosító a KGFB termék mintájára adjon felmondó, díjrendezettség igazolására szolgáló és jelenlegi díjat kiadó webservice megoldást 2025-re az alkuszok részére. Ezzel számos fentiekben írt probléma megoldódna és a digitálizáció mellett, a kampányhoz kapcsolódó ügyfélélmény is jelentősen javítható lenne.

Külön említésre érdemes és talán a legnagyobb negatívum a szinte minden szereplő által felvetett tartamengedmények problémája, mely miatt számos, (több ezer) ügyfél most becsapva érzi magát. Ennek oka, hogy a biztosítójukat elhagyó ügyfelektől majd egy teljes éves díjat követelnek vissza egyes társaságok (szerencsétlen módon, de a szerződési feltételek szerint jogosan). Egy például 2006-ban kötött 3 éves tartamengedményt igénybe vett szerződés feltételei szerint az első 3 év után a szerződés újabb és újabb 3 éves tartamengedménnyel került a mai napig automatikusan megújításra... Erről és a hasonló megoldásokról az ügyfelek túlnyomó többségének nincs tudomása, ami komoly problémát és bizalomvesztést okoz, mivel ezen ügyfelek abban a hiszemben váltottak, váltanak, hogy szerződésüket kötelezettség mentesen cserélhetik le. Eközben nehezen indokolható az ilyen típusú hűségkedvezmény, hiszen az ügyfél már hosszú évek óta ügyfele az adott társaságnak. A BEK szerint az életre hívott lakásbiztosítási kampány és a tartamengedmény általi röghöz kötöttség egyszerűen ellentétes elemei a jelenlegi lakásbiztosításoknak, mely ellentétet mielőbb rendezni szükséges.

Végül, de nem utolsó sorban, fontos, hogy az ügyfelek szemével nézve a kampányt három további dolgot említsünk meg. Bár az értékalapúság volt az egyik cél, sajnos a kampányban az (online) összehasonlítások során nem volt lehetőség a biztosítási összegek és a feltételek közötti különbségek ügyfelek általi egyszerű megítélésére. Ezzel az egyszerű, de jól átlátható termékértékeléssel a szakma, adós maradt. Az is problémát okozott, hogy a különböző kalkulátorok esetében a biztosítási összegek egymástól eltérőek voltak. Az ügyfelek által végzett összehasonlítások így nem nyújthattak minden esetben megfelelő és biztos alapot a döntésekhez. Az ellenőrizni kívánt (élő) szerződések aktuális díja is hiányzott az oldalakról, így az ügyfelek, akik a fentiek miatt összességében bizonytalanok voltak abban, hogy mire és mennyit fizettek, esetenként nem tudtak mihez viszonyítani.

A további lakásbiztosítási kampányok esetében tehát, a sikerek ellenére még számos probléma és feladat vár megoldásra és elvégzésre. A biztosítási szakma szereplőinek ezen közösen kell munkálkodnia. Mindez nem lehetetlen, azonban az elmúlt évekhez (évtizedhez) képest a fejlesztések ütemét jelentősen fel kell gyorsítani, a minél erősebb és jobb digitalizáció érdekében. A digitalizáció nem csak az online, de a hagyományos tanácsadók általi értékesítést is hatékonyabban kell tudja támogatni a jövőben, és ez nem csak a lakásbiztosításokra igaz. Az alkuszoknak is előre kell lépniük és modern, ügyfélélményt biztosító komplex rendszereket és szolgáltatásokat kell nyújtaniuk ügyfeleiknek, mely az értékesítés és a szerződéskezelés minden elemére kiterjed.

A cikk a Holkössekbiztosítást.hu támogatásával készült! - Holkössekbiztosítást.hu ahol nem csak a lakásbiztosítások, de a CASCO, a kötelező gépjármű felelősség (KGFB) és az utasbiztosítások tekintetében is megtalálja, amit keres!