Sűrűsödő kockázatok a magyar gazdaság körül, negatív reálkamattal

A legtöbb mutató alapján beköszöntött a medvepiac a tőkepiacokon az Equilor Befektetési Zrt. elemzése szerint, így egy időre elköszönhetünk a stabilan és kiszámíthatóan emelkedő részvényárfolyamoktól. A kedvezőtlen kilátások mögött az emelkedő kamatok, a globális bizonytalanságok, az alapanyagárak robbanása, az infláció felpörgése áll elsősorban, melyek ellen rövidtávon csak mérsékelt sikerekkel lehet küzdeni a fiskális és monetáris politikának. Az árupiacon a kereslet és a kínálat felborulása szinte az összes alapanyagárat érintette, a mezőgazdasági termények áremelkedése szinte folyamatos, ráadásul még nem is jelent meg teljesen a végtermékek árában, és a drágulást az ukrán, valamint az orosz termények kiesése még tovább erősítheti.

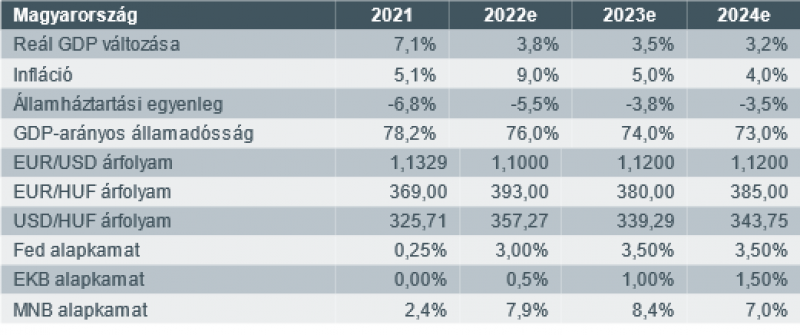

Az áremelkedés a fejlett országokban inflációt, míg a fejlődő országokban áruhiányt, akár éhínséget is okozhat, mely politikai instabilitást hozhat egyes régiókban. Globálisan hasonló folyamatok játszódnak le a meghatározó gazdaságokban: az Egyesült Államokban lendületesebb a növekedés, de az idei évben jelentős lassulás várható gyorsuló infláció mellett. Az eurózónában lassabb a növekedés, viszont felgyorsult az infláció, így júliusban – 11 év után először – megtörténhet az Európai Központi Bank első, várhatóan 25 bázispontos kamatemelése, míg az amerikai jegybank egyelőre 50 bázispontonként emelheti a kamatszintet.

A magyar költségvetés helyzete miatt megindult a kiigazítás, mely további növekedési és közvetett módon akár inflációs kockázatot is jelent. Az áremelkedés üteme áprilisban megközelítette a 10 százalékos szintet – erre utoljára 21 éve volt példa –, a következő hónapokban pedig át is lépheti azt, míg éves szinten 9 százalék lehet az infláció. Jelenleg az ezzel kapcsolatos várakozások felépülése, és magasabb szinten való horgonyzása ellen próbál küzdeni a hazai jegybank: a tavaly júniusban indított kamatemelési ciklus az ellentétes irányba ható fiskális és monetáris politika miatt kevésbé volt hatékony, a fiskális politikában most látható éles váltás.

Az Equilor felhívja a figyelmet, hogy a Magyar Nemzeti Bank (MNB) részéről többször hangsúlyozták: pozitív reálkamatra van szükség, azonban ez az idei évben valószínűleg nem fog teljesülni. Az MNB az alapkamat-emelések ütemét 100-ról 50 bázispontra csökkentheti, az egyhetes betéti kamatszintet pedig 30 bázispontos ütemben emelheti tovább. Török Lajos, az Equilor vezető elemzője szerint amennyiben ez a forgatókönyv teljesül, a két kamatszint szeptember végén érhet össze, 7,9 százalékon. A forint piacát kockázatok sora befolyásolja: az uniós helyreállítási alap forrásai körüli bizonytalanság, az orosz-ukrán háború, a nagy jegybankok monetáris szigorítása, valamint a magyar kormány nemkonvencionális adópolitikai intézkedései az utóbbi időben folyamatosan gyengítették a hazai fizetőeszközt. Az Equilor szerint – amennyiben végül sikerül megegyezni az Európai Unióval – nem kell stabilan 400 forint feletti euróval számolni, az árfolyam a mostani 393 forintos szint körül mozoghat az év során.

A globálisan erősödő inflációs környezet, a szigorodó finanszírozási kondíciók, az orosz-ukrán háború és az elszabaduló alapanyag- és árupiaci árak együtt kiigazításra késztették a magyar kormányt, így a bejelentett új és megemelt korábbi különadók a megugró költségvetési hiány további növekedése ellen hatnak, ugyanakkor Török Lajos, az Equilor vezető elemzője szerint a korábban kitűzött hiánycél tartásához további intézkedések is szükségesek lehetnek. A jelenlegi kilátások alapján az államháztartás hiánya 5,5 százalékos lehet idén, majd lassú csökkenésnek indulhat.

A frissen bejelentett különadók legnagyobb befizetője a MOL és az OTP lesz, melyek várhatóan 250 és 82,5 milliárd éves extra adóval számólhatnak. A MOL esetén az extrán szélesedő Brent-Ural különbözet javítja jelentősen a vállalat eredményét, melyet csak részben ellensúlyoz a 480 forintban maximalizált nagykereskedelmi ár miatti veszteség. A bankszektor esetén a magasabb kamatkörnyezet segíti az eredményességet, ugyanakkor a most bejelentett adó negatívan hathat a hitelkihelyezésre egy olyan időszakban, amikor a magas kamatok miatt egyébként is negatív folyamatok várhatóak. A telekommunikációs adó emelése a Magyar Telekomot érinti negatívan, az Equilor becslése alapján 15 milliárd forinttal növelve a fizetendő adót, míg a negyedik blue chipet, a Richtert nem érinti a most bejelentett csomag.

Az Equilor Befektetési Zrt. makrogazdasági, árfolyam és alapkamat előrejelzései