Tökmindegy ki lesz az USA elnöke - a tőzsde szárnyal!

Sőt, már majdnem mindenki egyetért abban, hogy az amerikai piacok egészen magasan árazódnak, de ennek ellenére – még azoknál is, akik drágának találják – az általános nézet a további emelkedés.

Van, aki FOMO (fear of missing out) effektussal magyarázza, mint például a Goldman ügyvezető igazgatója, Scott Rubner. Szerinte a részvényvisszavásárlások, na meg a szezonális hatás is szerepet játszhat a további jó teljesítményben.

Ugyanis általában az október 27-december 31. közötti periódusban, az elmúlt 100 évben 5,2 százalék volt az S&P500 emelkedése, míg választási évben 6,3 százalék. Pedig éppen a Goldman stratégái szerint jöhet egy alacsonyabb mértékű felértékelődési időszak a részvénypiacon, s a BoFA is így látja a helyzetet.

Szóval van egy általános egyezség, hogy nem olcsók a részvények, illetve egyes részvények, mert a vezetőkön kívül a többiek (sok value részvény) még mindig olcsónak mondhatók. S talán éppen ezért is gondolhatjuk azt, hogy miközben a „tech lufi” leereszthet, a value részvények jól teljesíthetnek az elkövetkező időszakban.

Ez egész piacra ugyan negatív hatással van a Trump potenciális megválasztásához kapcsolódó hosszú hozam emelkedés, de egyelőre tudomást sem vesz róla. Ez a 10 éves amerikai hozam esetében a Fed szeptemberi kamatcsökkentése óta mintegy 70 bázispont, s már újra 4,3 százalék környékén jár.

Amerikai 10 éves állampapír hozama

Forrás: Bloomberg

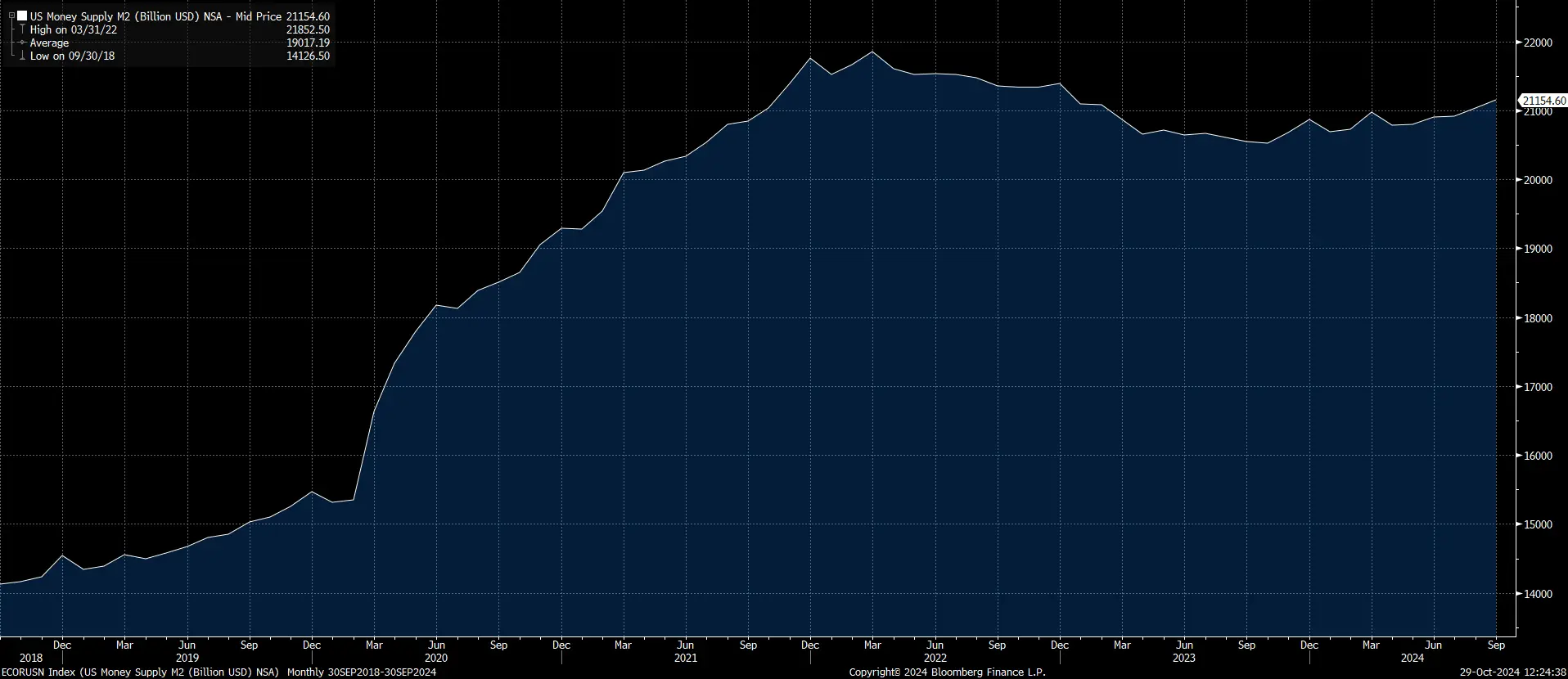

Szóval egy kisebb csoda, amit látunk, de azért van egy magyarázó tényező a nagy optimizmus mögött. Nevezetesen az inflációs nyomás csökkenésével újra elkezdett növekedni a pénzmennyiség a gazdaságban. Az pedig, mint ahogy az elmúlt években láttuk, általában segíti a részvénypiacokat.

Az amerikai M2 pénzállomány nominális érték

Forrás: Bloomberg