MNB: maradt a kamat, de hogyan tovább?

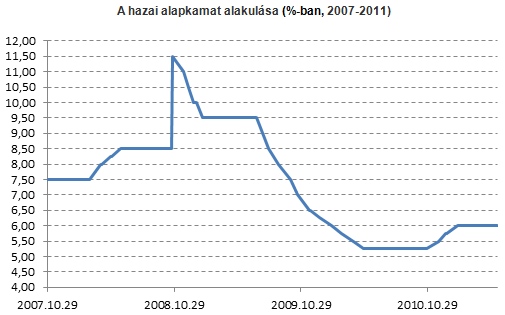

Ez január 25-a óta a harmadik egymást követő kamatdöntő ülés, amelyen nem történt érdemi változás a monetáris kondíciókban, miközben 2010 novembere és 2011. január között 3 alkalommal összesen 75 bázispontos emelést hajtott végre a jegybank.

A mostani döntést továbbra is az óvatosság és a kivárás indokolta, ugyanakkor a nagy kérdés az, hogy a következő 12 hónapban hogyan alakulhat a hazai kamatpálya.

A piaci konszenzussal szemben

Ennek megbecslése alapvetően két folyamattól függ: egyfelől a nemzetközi kockázati szintek változásától, illetve az ehhez szorosan kapcsolódó nemzetközi kamat- és hozampályáktól. Másfelől a haza gazdasági folyamatok várható inflációs hatásától. A piaci konszenzus középtávon nem vár kamatváltoztatást idehaza, sőt 12 hónapos időtávon jelenleg inkább egy 25 bázispontos csökkentés látszik valószínűnek.

Mi a piaci konszenzussal ebben a tekintetben szembemegyünk, ugyanis ha a két tényezőt közelebbről megvizsgáljuk (kockázati szintek és a hazai inflációs pálya) mind a két tényező inkább az esetleges szigorítás irányába mutat. Így az adott időhorizonton (12 hónap) a további kamatemelésnek nagyobb esélyét látjuk, mint a vágásnak.

Nemzetközi kamatkörnyezet

Mint említettük, a nemzetközi kamatpályák változása könnyen igazodásra kényszerítheti a hazai monetáris döntéshozókat, ugyanis adott kockázati árazás mellett, ha szűkül a magyar eszközök után fizetett felár, akkor vagy a hazai kockázati szintnek kell süllyednie, vagy csökken a vonzerő a magyar eszközök iránt.

Ebből a szempontból óvatosságra inthet, hogy áprilisban megkezdődött a kamatemelés az eurótérségben, és bár az EKB májusban szünetet tartott, és változatlan szinten hagyta a közös térségben irányadó rátát, nem lehet kizárni, hogy már a nyártól folytatódni fog a szigorítás. Amihez ráadásul az USA is kapcsolódik a maga módján. Jelenleg New Yorkban nincs napirenden a kamatemelés, első körben inkább az a kérdés, hogy mi lesz a sorsa a junius végéig futó kötvényvásárlási programnak, de mostani ismereteink szerint már akár az év végén, vagy 2012 elején egy jelzésértékű emelést a Fed is megléphet.

Nem szabad arról sem megfeledkezni, hogy szűkebb régiónkban is több helyen hajtottak végre kamatemelést, legutóbb Lengyelországban, ahol váratlanul emelték 4,25%-ra az alaprátát.

Mindenhol, így Lengyelországban vagy az eurótérségben is elsősorban inflációs aggodalmak vezettek a kamatemeléshez, amit a nyersanyagárak globális emelkedése idéz elő.

Inflációs pálya: átmeneti vagy átgyűrűző hatás?

A hazai inflációs pályával kapcsolatban a legfontosabb, hogy Magyarország sem tudja kivonni magát a nemzetközi trendekből, ahol most egyértelműen a fogyasztói árak gyors emelkedésének lehetünk tanúi. Mint más ország esetében, nálunk is a döntő kérdés, hogy egy átmeneti lefolyású áremelkedéssel van dolgunk, vagy a volatilis élelmiszer és energiaárak megugrásának átgyűrűző hatása lesz. Erről egyelőre a világ nagyobb jegybankjai sem jutottak dűlőre, általában azt tapasztaljuk, hogy Európában inkább tartanak a másodlagos árhatástól, míg az Egyesült Államokban átmeneti hatással számolnak.

Kockázati szintek, forint

A pénzügyi stabilitást egyelőre nem veszélyezteti a forint árfolyama, sőt az elmúlt hetekben már egy érezhető erősödés vette kezdetét. Ez a monetáris tanács tagjai közül azokat is a kivárásra ösztökélhette, akik a kamatemelés pártján álltak. Miután az utóbbi hetekben erősödni kezdett a hazai deviza a fontosabb fizetőeszközökkel, így az euróval, a dollárral és a svájci frankkal szemben, úgy látjuk, hogy 2011 végére tovább stabilizálódhat a forintpiac, és az alapforgatókönyvünk szerint a mostani szintekhez képest valamivel erősebb árfolyamon, 260-265 forintos euróval várhatjuk az év végét.

A hazai deviza árfolyammozgásával kapcsolatban a legfontosabb tényezők között kell említeni a befektetők kockázatvállalási hajlandóságának alakulását. Mivel a magyar GDP-hez mért adósságráta a velünk összehasonlítható országok közül a legmagasabb, ezért továbbra is Magyarország számít a térség egyik legkockázatosabb befektetési terepének. Ezért ha a kockázati étvágy apad a tőkepiacokon, az az egyik legérzékenyebben érintheti a forintot. Hosszú távon ugyanakkor számíthatunk egy reálfelértékelődésre, ahogy a világgazdaság bővülésével párhuzamosan Magyarország és az Európai Unió között ismét beindul a reálgazdasági konvergencia és az euróövezeti csatlakozásunk is belátható távolságba kerül.

Equilor vélemény:

Magyarországon is elsősorban az üzemagyag-, részben a háztartási energiaárak emelkedése okoz fejfájást a monetáris tanácsban, a kérdés nálunk is úgy merül fel, hogy a költségoldali felfelé mutató nyomás a termékek és szolgáltatások milyen széles rétegeibe gyűrűzhet át. A háztartási gáz és távhő-árképzés központilag szabályozott és árbefagyasztás van érvényben, ezért az itteni nyomás a későbbiekben jelentkezhet.

A másodlagos hatás veszélyei:

Úgy látjuk, hogy jelenleg a magyar makrogazdasági célok (növekedés és infláció) teljesülésére nem elhanyagolható veszélyt jelenthet ez az átgyűrűző hatás, ugyanis túlságosan feszült ahhoz a viszony az érdekképviseleti szervek között, hogy ez ne gyűrűzzön be akár a bértárgyalásokba, és azon keresztül fellazítsa a középtávú inflációs várakozásokat. Ez kifejezetten egy olyan periódusban okozhat kellemetlenséget, amikor a bértárgyalások kérdése bármikor terítékre kerülhet.

Hozzá kell tenni, hogy az elmúlt néhány évtized történelmi tapasztalata szerint sikeres gazdasági felzárkózásról csak abban az esetben lehetett beszélni, ahol viszonylag hosszútávon, viszonylag stabilan horgonyzott a gazdasági szereplők inflációs várakozása, ami a beruházásbarát klíma egyik kiemelt alapfeltétele, ennek teljesüléséhez pedig intézményi oldalról leginkább az érdekegyeztetésen keresztül és a szociális partnerek minél szélesebb körének bevonásával lehetett sikert elérni. A jegybankárok sokszor ezt is mérlegelik, amikor a bérfolyamatokat vizsgálják.