Árupiaci körkép - olaj, arany, réz, mezőgazdasági termények

Az elmúlt héten az árupiacok helyzetét leginkább meghatározó tényezők:

Gyenge kínai adatok és a KNB döntése – negatív meglepetést okoztak a piacok számára az export, import, ipari termelés és kiskereskedelmi értékesítés gyengülő dinamikájáról szóló adatok; pozitív meglepetést váltott ki viszont a vártnál kisebb és csökkenő tendenciát mutató infláció, ezért aztán a KNB a kötelező tartalékáta további csökkentéséről határozott.

A görög politikai helyzet – az euro övezetből kilépés illetve a fizetésképtelenség bejelentése körüli aggályok arra sarkallják a befektetőket, hogy redukálják pozícióikat a kockázatos aktívumok piacain, így a nyersanyag piacokon is.

Az Amerikai Mezőgazdasági Minisztérium optimista jelentése – A 2012/2013-as szezonról publikált globális aratási, fogyasztási és mezőgazdasági termény készlet előrejelzés nagyon optimista hangvételű és nagy esélyt ad a mezőgazdasági termény árak döntő többségének esésére.

Olaj - Dinamikus visszatérés a fundamentumokhoz

Az olaj tizenegy néhány nap óta a legerősebben kiárusított nyersanyagok közé tartozik. A Brent típusú olaj hordójának ára május eleje óta több mint 10 USD-t csökkent. Hasonló kiárusítás volt tapasztalható a fekete nyersanyag egyéb fajtáinak piacain is. A piaci kiárusítást az USA árutőzsdéinek vezetőségi döntése váltotta ki, amellyel megemelték a befektetők egy részére vonatkozó letéti díjakat. A legközelebbi hetekben a tőzsde tag befektetők a saját számlára folytatott spekulációik során egyszerű pénzügyi befektetőként lesznek kezelve. Következésképpen a tranzakció kötési költségek egyes piacokon hamarosan akár 40%-al is emelkedhetnek az esetükben. Ezért aztán az elmúlt héten sokan közülük gyors döntést hoztak pozícióik zárásáról. Ilyen döntések meghozatalára leginkább a piaci fundamentumok ösztönözték őket. A globális gazdaságból érkező egyre rosszabbodó adatokkal együtt az erősen növekedő olaj kínálat egyre erősebb nyomást gyakorol az olaj jegyzésekre.

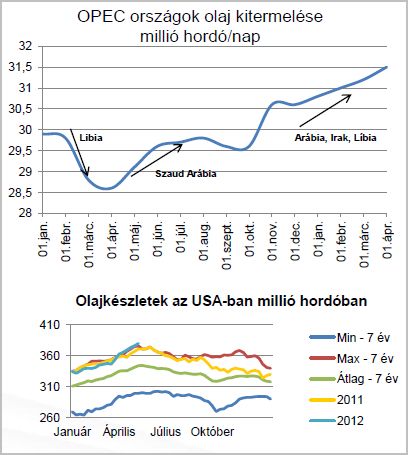

A piacon néhány hónap óta nem tapasztalható a nagyobb kőolaj kitermelőknél komolyabb probléma a kitermelés és export körül. Az OPEC országok az egyre csökkenő iráni kínálat ellenére jelenleg kb. 31,5 millió hordót termelnek naponta, ami 2008 júliusa óta a legtöbb és egyben eltér a néhány hónappal ezelőtt Bécsben meghatározott hivatalos 30 millió hordós napi szinttől. Szaúd-Arábia képviselőinek nyilatkozata szerint, az utóbbi hónapokban megnövelt kitermelésnek köszönhetően az országban illetve a legnagyobb átrakodási pontokon található raktáraik tele vannak kőolajjal és ennek köszönhetően bármilyen, a nyersanyag hozzáféréssel kapcsolatos nagyobb gondot képesek amortizálni. Egyre nagyobb nyersanyag mennyiségeket küld a világba Líbia és Irak is, amely meglepően gyors tempóban növelik olaj exportjukat.

A kitermelés nő az OPEC kartelen kívül maradó országokban is. Az Egyesült Államokban ez főképp a gyorsan növekvő készletek formájában mutatkozik, amelyek 20 év óta jelenleg a legmagasabbak. Az OECD országok kőolaj és finomított termékeinek együttes készletszintje, amely március végén megfelelt a globális olajfogyasztás 50%-ának a legmagasabb szinten volt 2011 májusától számítva, az utóbbi 5 év átlagát figyelembe véve pedig kicsivel az átlag felett alakult.

A világgazdaságokból érkező egyre rosszabb adatok illetve Irak probléma mentes kőolaj feleslegének értékesítése Indiába és Kínába növelik a magas készlet szint megmaradásának valószínűségét a következő hónapokban, az év III. és IV. negyedéveiben szezonálisan növekedő fogyasztás bővülés ellenére is.

Nyitott kérdés maradt a Nyugati országok viszonya a teheráni rezsimhez. Az Egyesült Államok látva, az utóbbi hónapokban alkalmazott szankciók hatástalanságát újabb diplomáciai lépések megtételét mérlegelheti, amelyekkel kikényszeríthetné az egyes országokon az iráni olaj importjuk csökkentését.

Összegzés

Az alapforgatókönyv szerint változatlanul azt várjuk, hogy a Brent olaj hordójának ára az év végére 115 USD szinten fog alakulni. Viszont átmenetileg, a Görögország körüli helyzet bizonytalanságának hatására a kőolaj piac az egész nyersanyag szektorral együtt ki van téve a long pozíciók további intenzív zárásának.

Az alternatív forgatókönyvek szerint az amerikai gazdaság adatainak romlása valamint további kínai konjunktúra lassulás esetén az európai fajta árai még 100 USD alá is eshetnek. Úgy tűnik, hogy az év eleji árszintre visszatérés már csak Izrael fegyveres iráni intervenciója esetén lehetne valószínű.

Technikai Elemzés - Olaj

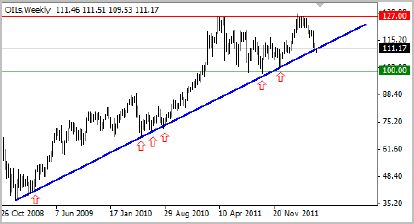

Az olaj jegyzések visszatértek az ez év januárjában megfigyelt szintekre. A piac tehát ismételten a heti ábrán látható négy éves növekedési trendvonalat teszteli. Kulcsfontosságú ez a bikák számára, a trendvonal ugyanis a jelen pillanatban úgy tűnik tartja magát, hiszen a 110 USD környéke nem lett megtörve. Ha viszont a medvék végül is megnövelnék aktivitásukat akár 100 USD környéki esésekkel is lehetne számolni. Egy ilyen forgatókönyvet támasztana alá a 127 USD környékén kirajzolódó kettős csúcsú potenciális alakzat is. Az elkövetkező tizenegy néhány nap rövid és hosszú távon megmutatja az irányt az adott piacokon.

Arany: év eleje óta a legalacsonyabb árak

2011-es év II. félévéhez hasonlóan a görög problémák illetve az ország euró övezetből történő kilépése valószínűségének hatására az arany árak az egész nyersanyag piaccal egyetemben erősen esnek. Az utóbbi tartós árfolyam növekedésért felelős befektetők realizálják nyereségeiket és biztonságosabb aktívumokba menekülnek, - főleg amerikai kötvényekbe, amelyek árai az utóbbi hetekben gyorsan nőnek.

Az arany ár jegyzését elmélyítették az utóbbi időben előforduló esések Technikai oldalról az egész mozdulat a szimmetrikus háromszög alakzatból alulról kitörésből következett Jelenleg a piac elérve az 1550 USD szintet, az esés modellszerű kiterjedését már realizálta. Ebben a régióban az AT programot használó befektetők lezárhatják pozícióikat és realizálhatják nyereségeiket, ami hozzájárulhat egy lokális elrugaszkodáshoz.

Réz: a KNB próbálja fenntartani a konjunktúrát

A Kínai Népi Bank döntött végre egy következő 50 bázis pontos kötelező tartalékráta csökkentésről, minek következtében a ráta jelenleg 20%-os szinten alakul a legnagyobb kereskedelmi bankok esetében. A döntés nem okozott semmilyen meglepetést a piacok számára. A gazdaság szinte minden ágazatából érkező sorozatos egyre rosszabb adatok valamint a csökkenő infláció következtében, a KNB bizonyára megpróbálja továbbra is támogatni a konjunktúrát. Ugyanakkor a réz árak továbbra is nyomás alatt kell hogy legyenek, nemcsak az európai tényezők miatt, hanem az import csökkenő volumene miatt is.

A réz ára január óta a legalacsonyabb szinten tartózkodik ezen a héten, a tonnánkénti 7900 USD szint alá menve Jelenleg tehát az ábrán egy újabb, alacsony szint figyelhető meg illetve egy újabb mélypont, ami a klasszikus definíció szerint csökkenő trendet jelent. Ebből kifolyólag a kék csökkenő csatornán belül tartózkodó jegyzések maradása pillanatában a csatorna alsó korlátainak tesztelése várható valamint egy 100%-os expanzió – 7753 USD.

Gyapot: egy újabb szezon, újabb erős készletnövekedés

A múlt héten az amerikai árutőzsdéken a gyapot árak 20 hónap óta a legalacsonyabb szintre estek. Az Amerikai Mezőgazdasági Minisztérium csütörtöki előrejelzése szerint a globális gyapot készletek a következő szezon végére 10%-ra növekednek, több mint 73 millió bálára. A kínai kereslet viszont csökken, ami azzal magarázható, hogy Kína az utóbbi években hatalmas készleteket halmozott fel a nyersanyagból, ami kedvezhet a gyapot leértékelődés további folytatódásának.

A gyapot jegyzések az utoljára 2010 augusztusában megfigyelt szintre estek A csökkenő mozgás rövid távon a csökkenő csatornából alulról kitörésből következett, ami általában a leértékelődés felgyorsulásához vezet Viszont a piac respektálja jelenleg az említett csatorna alapján kirajzolódó párhuzamos vonalat, amely támasztást jelent a piacnak. Ugyanakkor a támasztások a 80,30 – 81,80 szinteket jelölik ki, ahol a tartós esés legutóbbi rése található.

Kukurica: a kínálat igen erős növekedésének előrejelzése

Az Amerikai Mezőgazdasági Minisztérium (USDA) a 2012/2013-es szezonra közölt jelentése szerint a legfrissebb prognózisok igen optimista hangvételűek a természetes nyersanyagok fogyasztói számára. A legnagyobb meglepetést a kukorica betakarításra vonatkozó becslések okozták. Az USDA szakértői szerint a 2012/2013-es szezonban a kukorica kínálat az USA-ban közel 20%-kal kell hogy nőjön év/év viszonylatban, a világon pedig kb. 9%-kal é/é. Ennek következtében a heti fogyasztásban számított globális készletek 4 év óta a legmagasabb szintre kell hogy emelkedjenek.

Már negyedszerre kerül tesztelésre egy lényeges támasztás a kukorica piacon. Az 575 USD szint továbbra is visszatartja a piacot a mélyebb esésektől. Amennyiben mégis bekövetkezne a támasztás megtörése, úgy a medvék számára a következő potenciális célt az 505 USD körüli mélypont fogja jelenteni. A csúcsokon átvezetett kék vonal ellenállásnak marad meg, s egyben felső korlátokat is alkot a háromszög alakzatban