Keressen pénzt az USA építőiparán!

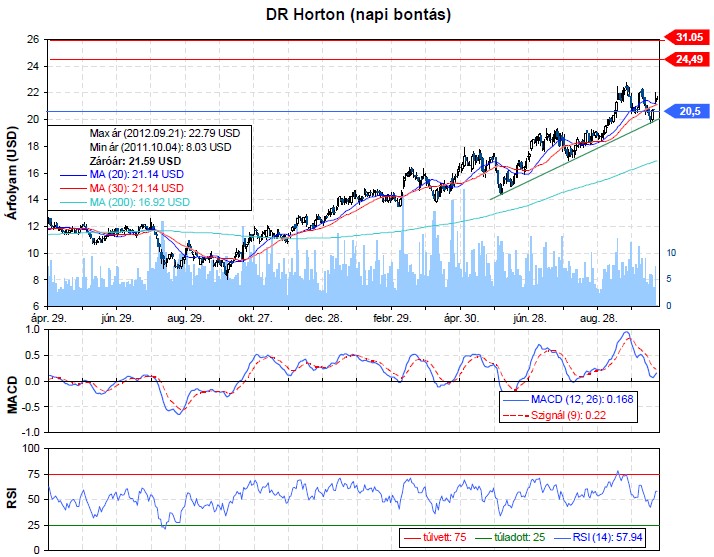

Egy réssel nyitotta a tegnapi kereskedési napot a DR Horton árfolyama, ami után jelentősen emelkedett a részvények árfolyama, ráadásul a réssel történő nyitással lényegében átugorta az árfolyam az ellenállási szintet, így most újult erővel folytatódhat az árfolyam emelkedése.

Az emelkedés egészen a 31,05 eurós szintig folytatódhat, azonban azt átmenetileg megakaszthatja a 24,49 eurós ellenállás, azonban annak áttörése után tovább folytatódhat az emelkedés. Október második hetében egy korrekció zajlódott le, azonban az MACD már fordult, így ismét kezdetét veheti az árfolyam emelkedése.

A veszteségmaximalizáló stop-loss megbízást célszerű a 20,8 és 21,05 közötti rés, a 20,5 eurós támasz és a rövidtávú mozgóátlagok alá elhelyezni 20,4 euróhoz. Így a hozam kockázat arány nagysága 10 az egyhez, vagyis a jelenlegi piaci szintek meglehetősen kedvezőek long irányú pozíció felvételéhez.

Jól teljesítettek az idei évben az építőipari vállalatok az Amerikai Egyesült Államokban. A lenti grafikonon látható, hogy idén jelentősen emelkedett az új házépítések száma, azonban továbbra is jelentősen elmarad a hosszú távú, természetesnek nevezhető átlagtól, sőt továbbra is alacsonyabb szinten van, mint 2008 előtt bármikor is volt. Ez pedig azt jelenti, hogy még bőven van tere a további emelkedésnek, ha az átlagra térünk csak vissza, akkor is duplázódhat a mostani szintről a megkezdett építések száma.

Ráadásul kedvező tendenciák láthatóak, hiszen sorban jelennek meg a jobbnál jobb adatok a tengerentúlról. Emelkedik a foglalkoztatottság, javul a fogyasztói bizalom és a hangulat is, a GDP bővül, a FED QE3 programja pedig továbbra is életben van és várhatóan még egy darabig marad is. Az amerikai bankok eredménye eddig felülmúlták a várakozásokat, vagyis látszik bennük a hajlandóság a kockázatvállalásra és hitelezésre.

Ráadásul a QE3 keretében éppen jelzálog fedezetű kötvényeket vásárol a bankoktól, vagyis a hitelezés tartósan vonzó lehet a bankok és az ügyfelek számára az olcsó források következtében.

A szektortársakkal összehasonlítva alulárazottnak nevezhetőek a DR Horton részvényei, azonban a magas növekedési lehetőségek miatt magas P/E árazáson forognak az iparág részvényei. Az adókedvezmények (halasztott adófizetés miatti adó visszatérítés) idei hatása miatt, talán informatívabb

a jövő évre vonatkozó P/E mutatót és az EV/EBITDA alapú mutatókat figyelni, ahol nem jelentkeznek ezek a torzító hatások. A DR Horton nem csak az eredményalapú mutatók tekintetében nevezhető alulárazottnak, hanem az árfolyam és könyvszerinti hányados, illetve az árfolyam/árbevétel tekintetében is.

Az előző negyedévi eredmény kimutatásból látható, hogy az első kilenc hónapban az eredmény nagy részét a halasztott adófizetésből következő adó visszatérítésnek volt köszönhető, de az e nélkül számított eredmény tendenciájában is jelentős növekedés fedezhető fel, ugyanis a gazdasági év első 9 hónapjának a nyereségének a felét az utolsó 3 hónapban termelte meg a vállalat.

A 2012-es eredményvárakozások hirtelen megugrását egy már korábban említett adó visszatérítés okozta, ami csak az idei év adózott eredményét befolyásolja, ezért a 2012-es eredményvárakozás meghaladja a 2013-as és a 2014-es eredményvárakozásokat is. Azonban, ha ettől az egyszeri hatástól eltekintünk, akkor már az eredményvárakozások növekedése látható.