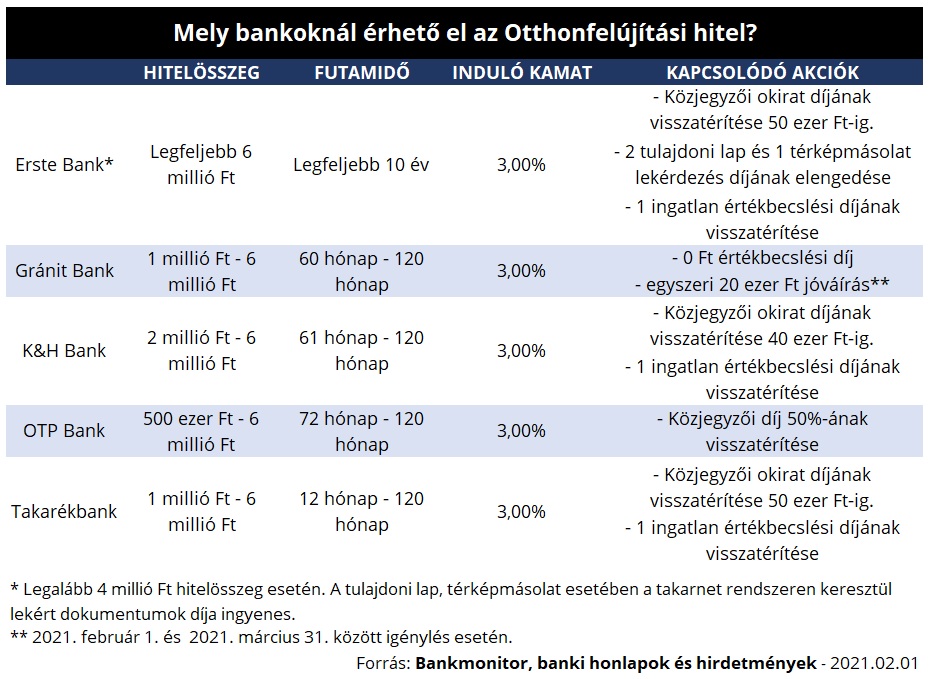

Már 5 banknál elérhető a 3%-os támogatott felújítási hitel

A 2021. január 1-től elérhető lakásfelújítási támogatás az otthonukat korszerűsítő, gyermeket nevelő szülőknek nyújthat jelentős segítséget, hiszen a munkálatok költségének felét – de legfeljebb 3 millió forintot – a család utólag visszakaphatja az államtól. Fontos, hogy a támogatást utólag, a számlák kifizetését követően lehet igényelni, vagyis a költségeket előre kell előteremtenie a családoknak.

Mikre vehető igénybe az otthonfelújítási támogatás? ITT írtuk meg.

Ebben a helyzetben nyújthat segítséget a fix 3%-os kamatozású otthonfelújítási hitel, melyből a kiadásokat tudják a támogatást igénylők megfinanszírozni. (A hitel összege legfeljebb 6 millió forint, futamideje maximum 10 év lehet.)

A hitel és a támogatás igénylésének számos feltétele van:

- Legalább 1 éves Tb-jogviszony;

- Legalább 50%-os tulajdoni hányaddal szükséges rendelkezni a felújítandó ingatlanban;

- Legalább 1 éve az ingatlanban kell lakni;

- Köztartozásmentesnek kell lennie az igénylőknek.

A támogatott hitelt február 1-től lehet a pénzintézeteknél igényelni, ugyanakkor a Bankmonitor szakértőinek információi alapján még nem érhető el valamennyi banknál a hitelkonstrukció.

Ki igényelheti az otthonfelújítási állami támogatást? ITT írtuk meg.

Mely bankoknál érhető el az otthonfelújítási hitel?

Az egyes bankok honlapjának és hitelhirdetményeinek áttanulmányozása alapján jelenleg 5 banknál érhető el a támogatott felújítási hitel.

Van viszont egy bökkenő!

Elképzelhető, hogy nem kaphatja meg a család az otthonfelújítási hitelt akkor sem, ha egyébként a támogatásra jogosult. (Például a fedezetként szolgáló ingatlanra már van jelzálogjog bejegyezve.) Egy pénzintézet ugyanis jellemzően nem nyújt hitelt olyan ingatlanra, amelyet egy másik bank zálogjoga már terhel. Ezek alapján jelenleg igen nehéz helyzetbe kerülhetnek azok, akik nem ettől az 5 pénzintézettől vettek fel korábban lakáshitelt. (Természetesen a közeljövőben a többi bank is elindulhat a támogatott felújítási hitellel.)

Ugyanakkor már most is van megoldás erre a problémára: személyi kölcsönből is meg lehet finanszírozni a munkálatokat ehhez nem szükséges ingatlanfedezet és a lakásfelújítási támogatás sem veszik el.

Az is könnyek elképzelhető, hogy a 6 millió forintos összeghatár nem elégséges, vagy épp a maximális futamidő – 10 év – bizonyul túl rövidnek. Ebben az esetben – legalább részben – piaci kamatozású lakáshitellel is meg lehet finanszírozni a munkálatokat.