Maradt a kamat 1,35%-on - Az inflációs pálya most a kérdés

Az elmúlt hónapban több, kötvény és forintpiacot is megmozgató döntést az MNB nem az ülést követően tett közzé, ezért a három órás közleményben most újdonságokra nem számítunk - olvasható az Equilor kommentárjában.

Korábbi interjúk szerint november közepén tudhatunk meg újabb információkat a banki hitelezés fellendítésével és az NHP program kivezetésével kapcsolatban, amelyet részben várhatóan a Garanciaalap válthat fel. Az intézkedéscsomagban az Equilor számít olyan lépésekre is, amely a pénzintézeteket a továbbiakban is az állampapírpiacra terelik.

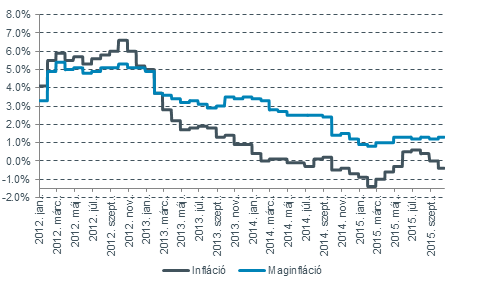

Hogyan változik az inflációs pálya?

Forrás: Bloomberg, Equilor

Az MNB közlemény megemlítheti, hogy az inflációs kockázatok ismét lefelé mutatnak. Szeptemberben a várt 0,1 százalék helyett átlagosan 0,4 százalékkal voltak alacsonyabbak a fogyasztói árak, mint egy évvel korábban. Ez az inflációs adat még nem ad okot aggodalomra, hisz a vártnál nagyobb esést az üzemanyagárak és szezonális élelmiszerek okozták (a maginfláció 1,3%-ra emelkedett), a nagy kérdés, hogy elindul-e a refláció novemberben, amikor kikerülnek a bázishatások.

Ha a jelenlegi eurózónás importált trendek nem javulnak és nem lesz jelentős felpattanás az olajárban, akkor a decemberi Inflációs jelentős meglepetést okozhat a piacon - hívja fel a figyelmet az Equilor. Ha a 2016-os és 17-es inflációs prognózisokat alacsonyan határozzák meg, újabb kamatcsökkentési spekuláció indulhat meg. Bár az EKB lazítása folytatódik 2016 végéig, a szigorítási ciklus megindulhat a közeljövőben az Egyesült Államokban, nehéz helyzet elé állítva a Monetáris Tanácsot.

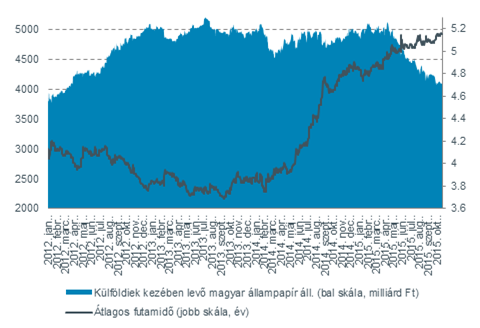

A külföldiek kezében lévő magyar állampapír-állomány és annak átlagos futamideje

A rövid hozamok a szeptemberi mélypontok után az elmúlt hetekben emelkedtek (csakúgy, ahogy a német papírok is), így a kamatkülönbözet is növekszik, amely részben forint-erősítő tényező is lehet. A kamatkülönbözet emelkedését idézheti elő, hogy a bankok csökkenő kereslettel fordulnak a három hónapos papírok felé, helyettük hosszabb papírokat vásárolhatnak.

Forrás: Bloomberg, Equilor

A külföldiek kezében levő magyar állampapírok állománya tovább csökkent, miközben az átlagos hátralévő futamidő emelkedett. A kockázatvállalásra okot adhat, hogy a Moody's november 6-án, a Fitch Ratings november 20-án végzi el a magyar államadós-osztályzatok értékelését. Az időpont előzetes meghatározása azonban nem kötelezi a hitelminősítőket arra, hogy a kijelölt napon tényleges osztályzat- vagy kilátás-módosítási lépéseket jelentsenek be.

A Moodys szerint felminősítésre akkor kerülhetne sor, ha erősebb GDP növekedés mellett nagyobb politikai stabilitás következne be - különös tekintettel a bankszektorra. Továbbá a csökkenő adósságpálya is fontos feltétel; a lefelé mutató kockázat lenne, ha a 3%-os GDP arányos költségvetési hiányt a kormány nem kívánná tartani (ez nem valószínű) vagy olyan politikai intézkedések következnének be, amelyek csökkentik a GDP növekedési várakozásokat: ezek gyengülő forinthoz, tőkekiáramláshoz és magasabb finanszírozási költségekhez vezetnének.

A Fitch várakozása alapján pozitív lépés lenne, ha az államadósság jelentősen csökkenne és annak deviza-kitettsége tovább mérséklődne. Ugyanígy pozitívan értékelnék, ha a GDP növekedést stabil gazdaságpolitika övezné, miközben a külső környezet is javulna. Lefelé mutató kockázatok lehetnek: a fiskális túlköltekezés, amely veszélyezteti a csökkenő adósságpályát, gazdaságpolitikai lépések, amelyek a forint gyengüléséhez és vagy hirtelen megugró inflációhoz vezetnének.

A mostani döntést követően az Equilor elemzői nem várnak változást a forint árfolyamában.

Forrás: Equilor