Reggeli riport – deviza és állampapírpiac

Elemző: Sörös Csaba

Várható fontosabb makroadatok

| aug. 27. | Idő | Esemény/Indikátor | Várakozás | Előző |

| Magyarország | 9:00 | Munkanélküliségi ráta, július | 9.7% | 9.7% |

| USA | 14:30 | Friss mn-i segélykérelmek (aug. 15.) | 560K | 576K |

| 14:30 | Folyamatban lévő mn-i segélykérelmek (aug. 8.) | 6225K | 6240K | |

| 14:30 | GDP 2009 Q2 n.év/n.év, évesített, (felülvizsgált) | -1.5% | -1.0% |

Deviza- és állampapírpiacok

Magyarország

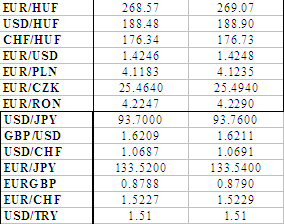

A forint a várakozásoknak megfelelően a 266-269-es sávban mozgott tegnap az euróval szemben. A várakozásoknak megfelelően a lengyel jegybank tegnap 3.5 százalékon változatlanul hagyta az alaprátát. Az iparban és a kiskereskedelmi forgalomban tapasztalható pozitív jelek, a vártnál lassabb dezinfláció és a holnap napvilágra kerülő GDP – amivel kapcsolatos várakozások szerint Lengyelország továbbra is elkerülte a recessziót, így elképzelhető, hogy meg is menekül tőle – hatásainak eredőjeként nem ítéltek szükségesnek újabb monetáris lazítást. Ennek ellenére elképzelhető még egy 25 bázispontos vágás az elkövetkező három hónapban, de meredek kamatcsökkentésekre „már” nem számítunk. Ezen adat sem a zlotyt sem a forintot nem mozgatta meg érzékelhető mértékben. Jelentős mértékben egyelőre nem csökkent a kockázatvállalási hajlandóság, de az amerikai felülvizsgált GDP adatok előtti bizonytalanság miatt 269-ig kúsztak fel mostanra a jegyzések. Amennyiben jóval rosszabb lesz a tengerentúli GDP akkor egyértelműen 270 fölé fog gyengülni a hazai deviza az euróval szemben. Egyéb esetben a 267-270-es sávot tartjuk a legvalószínűbbnek az euró/forint kurzus számára csütörtökön. (Értelem szerűen adott esetben jobb adat mellett az előző sáv aljára, sőt az alá is lejöhetnek a jegyzések.) A régiós tőzsdék, így a BUX is halvány pluszban jár ma reggel, az államkötvény-aukciókon ismét nagy túljegyzést várunk.

Állampapír aukció, Nemzetközi

Tegnap egy újabb sor, a vártnál és az előző értékeknél pozitívabb makroadat került napvilágra. Még délelőtt, a német IFO index újabb emelkedést mutatott augusztusban, tehát az üzleti szektor szereplői is egyre optimistábbak a gazdasági kilátásokat illetően. Majd délután az amerikai tartós fogyasztási cikkek rendelésállománya is a várt 3 százalék helyett, 4.9 százalékos felpattanást regisztrált júliusban az előző hónaphoz képest. Igaz, amennyiben a főszámok mögé nézünk látható, hogy nem a termékek teljes palettáján tapasztalható a növekvő gyártási igény. A repülőgépek rendelésállománya 107 százalékkal növekedett – jelentősen felhúzva a fő adatot – elsősorban a Boeing megrendelései miatt. Illetve a csődeljárás után a termelést újrakezdő GM és Chrysler megrendelései is jelentősen hozzájárultak a felpattanáshoz. Ezek pozitív tendenciák, de az előbb említett két tényező inkább egyszeri hatásnak értékelhető. Ugyanakkor a járművek megrendelései nélkül is 0.8 százalékos növekményt láthattunk, ami sorozatban a harmadik havi pozitív előjelű érték volt. Megjegyzendő, hogy a valós konjunktúrához a beruházási javak – pl.: termelő gépek, berendezések – iránti növekvő kereslet is elengedhetetlen, ami egyelőre még elég nyomott szinten tartózkodik.

Az új lakásértékesítési számok viszont 5 éve nem látott mértékű emelkedést tudhattak magukénak júliusban lévén, hogy az előző hónaphoz képest 9.6 százalékkal nőtt az eladások volumene. Számszerűen 433 ezer új lakás került értékesítére, így a sorozatban második meredek felpattanással, megtörni látszik a 2004 közepe óta - akkor havi 1.3 milliós csúcson járó – tartó lejtmenet. Hozzáteendő, hogy mindez nyomott, ingatlanárak mellett történik. A ház/lakásárakban tapasztalhattunk ugyan némi növekedést az utóbbi időben, de kérdéses, hogy amennyiben valóban beindul az árak emelkedése, akkor megmarad –e a jelenlegi keresleti szint. Az előbbi egyébként rendkívül fontos lenne, hiszen a rengeteg jelzáloghitel adós számára könnyítést jelentene, ha növekedne a fedezet összege.

Nyugat-Európában tegnap az előbbiek ellenére a keddi új éves csúcsok után 0.7 százalék körüli lejtmenetet tapasztalhattunk, de a héten eddig nulla körüli teljesítményt mutató Wall-Street-i indexek is csak néhány bázisponttal tudtak emelkedni a szerdai kereskedés végére, visszaadva a korábbi napon belüli emelkedéseiket. Csütörtök reggel a távol-keleti tőzsdéken pedig 1 százalék körüli eséseket láthattunk. Mindez azt jelzi, hogy rendkívül jó adatok ellenére is kifulladni látszik a részvénypiaci rally és a befektetők nagy része egyre óvatosabban nyit hosszú pozíciókat. Természetesen nehéz megmondani, mi fogja majd kiváltani a piac nagy része és általunk is várt komolyabb korrekciót, amennyiben lesz és valóban nagyobb mértékű lesz. (Az utóbb időben a piacokat látva sokakban az is felmerül, hogy lesz –e egyáltalán korrekció, hiszen folyamatosan jönnek a pozitív – headline! – adatok és tudva levő, hogy rengeteg pénz van a piacokon. De ennek ellenére mi tartjuk magunkat azon vélekedéshez, hogy szeptemberben meglesz az utóbbi két/hat hónap emelkedésének az – egyébként természetes – böjtje.) A nyugat-európai börzék csütörtök reggel némi emelkedés után bizonytalankodnak. Ez természetesen a mai fő adat, a második negyedéves felülvizsgált amerikai GDP adat előtti izgalmaknak is köszönhető. Tudva levő ugyan, hogy a GDP adatokat rendszeresen módosítgatják a tengerentúlon (számszerűen 3-szor, míg megkapjuk a végleges adatot), viszont az utóbbi egy hónap vártnál pozitívabb makroadatai számára mégis ma délután lesz a főpróba. Az előzetes 1 százalékos évesített negyedév/negyedév alapú visszaesés helyett 1.5 százalékos csökkenést vár a piaci konszenzus. Az eredmény nagyban meg fogja határozni a piacok irányát az elkövetkező napokban, így érdemes óvatosnak lenni. A dollár 1.4250-ig a jen 133.50-ig erősödött az euróval szemben lévén, hogy nem nőtt, sőt némileg csökkent a kockázatvállalási kedv, az elmúlt napok pozitív makroadatai ellenére is. Az euró/dollár az utóbbi hetekben a korábbi 1.38-1.42-es sáv helyett az 1.40-1.44-es sávban ingadozik, igaz a CFTC által mért összesített nyitott nettó long pozíció folyamatosan csökken, már-már 0 körül jár, így ezen adatok szerint várható egy komolyabb dollárerősödés.

Egyéb makrogazdasági hírek

A várakozásoknak megfelelően, kismértékben 9.7 százalékra emelkedett a magyar munkanélküliség a május-júliusi periódusban, 0.1 százalékponttal emelkedve az előző havi 9.6 százalékról és 2.2 százalékponttal a tavaly ilyenkori 7.5 százalékról. A foglalkoztatottak száma 14 ezerrel, míg a munkanélkülieké 6 ezerrel növekedett az egy hónappal korábbi számokhoz képest, ami a gazdaságilag aktívak 20 ezer fővel való növekedése és az inaktívak ugyan ekkora mértékű csökkenése mellett tudott megvalósulni. Ezen utóbbi a magas munkanélküliség ellenére is pozitív, hiszen az állásukat elvesztők nem vonulnak inaktív állományba. (Éves összehasonlításban is ugyan ezt láthatjuk: a nagyjából 90 ezer ember, aki az elmúlt 12 hónapban vesztette el állását szinte teljes mértékben a munkanélküliek számát gyarapította.) A foglalkoztatottak számának növekedésében az „Út a munkához” program felvételei és a szezonális munkák iránti megugró kereslet is nagyban szerepet játszott. Ugyanakkor a magánszféra elbocsátásai, arányaiban még mindig kismértékben a munkanélküliség emelkedését eredményezték. A munkanélküliek 42,6%-a egy éve, vagy annál régebben keresett állást. A munkanélküliség időtartama – a munkanélküliségi státusba történő intenzív beáramlás miatt – az egy évvel korábbinál 2.1 hónappal rövidebb, átlagosan, 16.7 hónap volt – közölte a KSH. 2010 elejére várjuk a munkanélküliségi ráta tetőzését 10-11 százalék közötti szinten, tehát rövid távon egyelőre nem számítunk fordulópontra lévén, hogy a nyári munkák kifutásával és a folytatódó vállalati költségredukciós céllal történő elbocsátások miatt újabb emelkedésre számítunk az állástalansági rátában.

Piaci adatok

Devizaárfolyamok alakulása

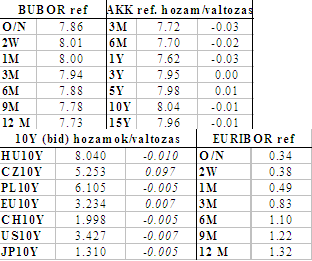

Hazai és nemzetközi referencia-hozamok alakulása

Árupiacok

| BRT | 70.89 |

| WTC | 71.35 |

| Arany | 944.8 |