Az Erste Csoport jó teljesítménye folytatódott az első negyedévben is

"Az első negyedév jól alakult bankcsoportunk számára. A kockázati költségek a hosszú távú átlaghoz képest mérsékelt szinten vannak. Üzleti modellünk alapvető stabilitása szilárd alaptőke-mutatónkban is megmutatkozik. Mivel már sok éve használjuk fel jó üzleti teljesítményünket tőkehelyzetünk megerősítésére, abban a helyzetben vagyunk, hogy támogatni tudjuk régiónk lakosságát növekedési és finanszírozási terveik megvalósításában” – mondta Willi Cernko, az Erste Csoport elnök-vezérigazgatója.

"A nettó kamat- és díjbevétel stabil növekedése, valamint a továbbra is mérsékelt szinten maradó kockázati költségek – ezek a tényezők segítettek abban, hogy a múlt év jó teljesítményére épülő eredményeket könyvelhessünk el az első negyedévben. Úgy gondoljuk, hogy ennek a teljesítménynek köszönhetően jó helyzetben várjuk a változó kamatkörnyezetet és a régió előre jelzett gazdasági növekedését" – mondta Stefan Dörfler, az Erste Csoport pénzügyi vezérigazgató-helyettese.

A 2024 január-márciusi pénzügyi eredményeket (nyereség/veszteség) a 2023 január-márciusi adatokkal, a mérleg tételeinél pedig a 2024. március 31.-i adatokat a 2023. december 31-i pozíciókkal vetjük össze.

Bevételnövekedés a magasabb piaci kamatok és a nagyobb hitelállomány miatt

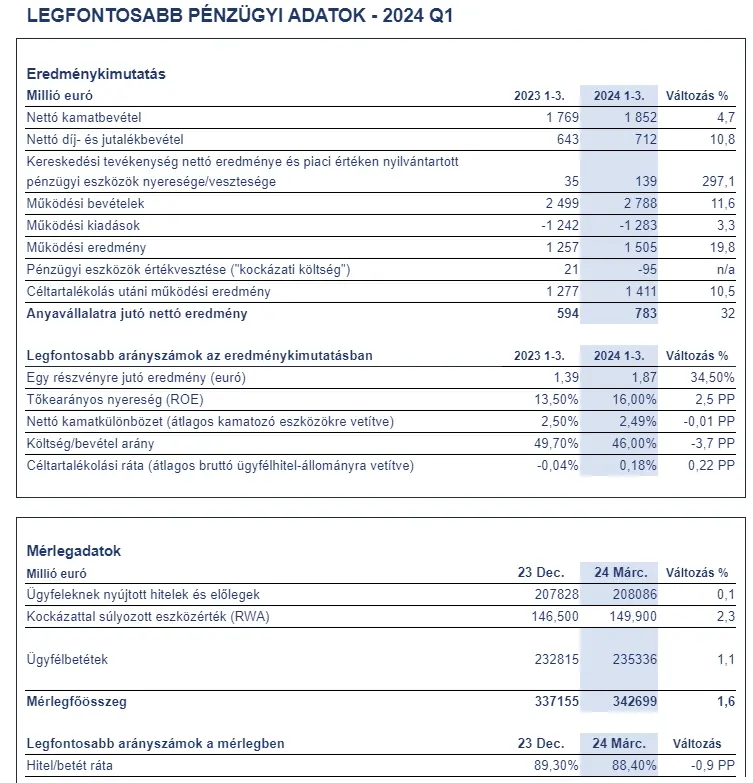

A nettó kamatbevétel 1852 millió euróra nőtt (+4,7%; 1769 millió euróról), leginkább Ausztriában, az emelkedő piaci kamatszint, valamint a hitelezés bővülése nyomán. A nettó díj- és jutalékbevétel 712 millió euróra emelkedett (+10,8%; 643 millió euróról). Szinte minden elsődleges piacon növekedés volt tapasztalható, különösen a pénzforgalmi szolgáltatásoknál, de a vagyonkezelés területén is. A nettó kereskedési eredmény 106 millió euróra csökkent (117 millió euróról); a piaci értéken nyilvántartott pénzügyi eszközök eredménye 33 millió euróra nőtt (-81 millió euróról). E két tétel alakulása elsősorban átértékelési hatásoknak tulajdonítható. A működési bevétel 2788 millió euróra emelkedett (+11,6%; 2499 millió euróról).

A működési eredmény 19,8%-kal nőtt, a költség/bevétel arány 46,0%-ra javult

Az általános igazgatási költségek 1283 millió euróra nőttek (+3,3%; 1242 millió euróról). A személyi jellegű ráfordítások 746 millió euróra emelkedtek (+7,0%; 698 millió euróról), elsősorban a fizetésemelések miatt. Az egyéb adminisztratív költségek 402 millió euróra csökkentek (-1,6%; 409 millió euróról), miután a betétbiztosítási alapokba fizetendő hozzájárulások – többnyire már a teljes 2024-es évre előre elszámolva – 76 millió euróra csökkentek (113 millió euróról) leginkább Ausztriában; az IT költségek 143 millió euróra emelkedtek (124 millió euróról). Az amortizációs és értékcsökkenési leírás 143 millió euró volt (-1,3%; 136 millió euróról). Összességében a működési eredmény jelentősen, 1505 millió euróra nőtt (+19,8%; 1257 millió euróról). A költség/bevétel ráta 46,0 százalékra javult (49,7 százalékról).

Az NPL ráta változatlanul 2,3 százalékon

A pénzügyi eszközökre elszámolt nettó értékvesztés (“kockázati költség”) -95 millió eurót, vagyis az átlagos bruttó ügyfélhitelek állományának arányában 18 bázispontot tett ki (az előző évi 21 millió euró és 4 bázispont volt). Horvátország és Magyarország kivételével minden elsődleges piacon a hitelekkel szemben nettó céltartalékképzés történt. Pozitív hozzájárulást jelentettek a már leírt hitelek megtérüléséből származó bevételek, elsősorban Ausztriában. A bruttó ügyfélhitelekhez viszonyított NPL-ráta stabilan 2,3 százalékon állt (2,3 százalék után). Az NPL-fedezettségi mutató (biztosítékok nélkül) 83,7 százalékra emelkedett (85,1 százalékról).

Az egyéb működési eredmény javulása segítette a nettó nyereség növekedését

Az egyéb működési eredmény -123 millió eurót tett ki (-274 millió euró után). Az ebben a sorban szereplő szanálási alapokba fizetendő, és már a teljes 2024-es évre elszámolt hozzájárulás jelentősen, 27 millió euróra csökkent (138 millió euróról), miután az euróövezetben nem szednek be éves hozzájárulást 2024-ben. Bankokat terhelő különadókat jelenleg négy fő piacon kell fizetni. A 86 millió eurós (99 millió euró előző évi után) összeg az egyéb működési eredményben jelenik meg. Ebből 67 millió euró (tavaly 89 millió euró) Magyarországon került elszámolásra. Ausztriában 10 millió euró (10 millió euró), Romániában (újonnan bevezetett) 9 millió euró volt a bankadó. A 21 millió eurós szlovákiai bankadó közvetlenül a jövedelemadók sorában szerepel.

Az eredményt terhelő adók 257 millió eurót tettek ki (186 millió euró után). A kisebbségi részesedések utáni jövedelem 244 millió euróra emelkedett (224 millió euróról), leginkább a takarékpénztárak lényegesen jobb eredménye miatt, elsősorban a magasabb nettó kamatbevétel és a szanalási alapba történő befizetés hiánya miatt. Az anyavállalat tulajdonosaira jutó nettó eredmény (nettó nyereség) 783 millió euróra nőtt (594 millió euróról) az erőteljes működési eredménynek és az egyéb működési eredmény javulásának köszönhetően.

Nagyjából változatlan hitelállomány, a betétállomány 1,1 százalékkal nőtt

Az alaptőke – AT1 tőkeinstrumentumok nélkül – 26,9 milliárd euróra nőtt (26,1 milliárd euróról). A szabályozói levonások és a CRR-nek (Capital Requirements Regulation ) megfelelő szűrés után az elsődleges tier 1-es alaptőke (CET1, végleges) 22,7 milliárd euróra nőtt (22,9 milliárd euróról), a (végleges) szavatolótőke pedig 28,7 milliárd euróra (29,1 euróról). Az első negyedéves időközi eredmény nem szerepel a fenti adatokban, a kockázati költségeket azonban levonták. A teljes kockázati kitettség (a kockázattal súlyozott eszközök, ideértve a hitelezési, piaci, és működési kockázatokat – a CRR szerint végleges) 149,9 milliárd euróra nőttek (146,5 milliárd euróról). Az elsődleges tier 1-es alaptőkeráta (CET1) 15,2 százalék volt (15,7 százalék után), a teljes tőkeráta pedig 19,2 százalékon állt (19,9 százalék után).

A mérlegfőösszeg 342,7 milliárd euróra nőtt (+1,6%; 337,2 milliárd euróról). Eszközoldalon a készpénz- és pénzeszközök 29,4 milliárd euróra csökkentek (36,7 milliárd euróról), a hitelintézeteknek nyújtott hitelek és előlegek állománya 30,9 milliárd euróra emelkedett (21,4 milliárd euróról), leginkább Ausztriában és Csehországban. Az ügyfeleknek nyújtott hitelek és követelések állománya nagyjából változatlan maradt a múlt év végéhez képest, 208,1 milliárd eurót tett ki (+0,1%; 207,8 milliárd euróról). Forrásoldalon a hitelintézetek által elhelyezett betétek állománya 19,7 milliárd euróra csökkent (22,9 milliárd euróról). Az ügyfélbetétek állománya – leginkább Csehországban és Romániában – bővült 235,3 milliárd euróra (+1,1%; 232,8 milliárd euróról). A hitel/betét ráta 88,4 százalékra esett (89,3 százalékról).

Előrejelzés 2024-re

Az elemzői várakozások szerint az Erste Csoport elsődleges piacain javuló GDP-növekedés várható 2024-ben. Az inflációs nyomás idén várhatóan továbbra is lefelé mutató trendet követ. A továbbra is erős munkaerőpiac támogatja a gazdaság növekedését az Erste Csoport összes piacán. A folyó fizetési mérleg a legtöbb országban fenntartható szinten maradhat, folytatódik a költségvetési hiányok konszolidálása. Az államadósság GDP-hez viszonyított aránya az Erste Csoport összes piacán az előrejelzések szerint nagyjából stabil marad, így lényegesen az eurózóna átlaga alatt lesz.

Ilyen körülmények között az Erste Csoport mintegy 5%-os nettó hitelnövekedésre számít. A fent ismertetett makrokilátások alapján a kockázati költségek alacsony szinten maradnak 2024-ben. Habár a jelenlegi alacsony kockázati költségszintek mellett nehéz pontos előrejelzést adni, az Erste Csoport arra számít, hogy 2024-ben a kockázati költségek az átlagos bruttó ügyfélhitelek 25 bázispontja alatt lesznek.

Az Erste Csoport célja a 15 százalékot meghaladó ROTE (Return On Tangible Equity) elérése 2024-ban. A CET1 mutató várhatóan erős marad, ami fokozott tőkemegtérülést és/vagy rugalmasabb fúziós és felvásárlási (M&A) tevékenységet tesz lehetővé annak ellenére, hogy az Erste Csoport 2024-ben 500 millió euró értékű sajátrészvény-visszavásárlást tervez végrehajtani.