Erste Csoport: Stabil működési és jó kockázati teljesítmény az év első felében

“A kelet-közép-európai gazdaságok hamarosan, már jövőre visszatérnek a tartós növekedéshez. Bankunk erős helyzete azt jelenti, hogy támogatni tudjuk és támogatni is fogjuk régiónk gazdaságait a fenntarthatóbb jövő felé haladva. A finanszírozás mellett azonban szükség van olyan strukturális változásokra is, mint például a támogatásokhoz való hozzáférés bürokratikus akadályainak felszámolása és az előrelépés az Európai Tőkepiaci Unió létrehozásában” – mondta Willi Cernko, az Erste Csoport vezérigazgatója.

„Az idei év első felében kiváló működési eredményt sikerült elérnünk. Erős a tőkehelyzetünk, sikeresen folytatjuk széleskörű üzleti modellünk megvalósítását, és megfelelően kontrolláljuk a kockázatokat. Ez a kiváló teljesítmény lehetővé teszi számunkra, hogy olyan fontos stratégiai befektetéseket hajtsunk végre, amelyek tovább erősítik az Erste Group innovációs és piacvezető pozícióját” – mondta Stefan Dörfler, az Erste Csoport pénzügyi igazgatója.

A 2023. január-júniusi pénzügyi eredményeket a 2022. január-júniusi adatokkal, a 2023. június 30.-i mérleg tételeit pedig a 2022. december 31.-i pozíciókkal vetjük össze

A kamatkörnyezet és a nettó kereskedési bevétel a jövedelemnövekedés hátterében

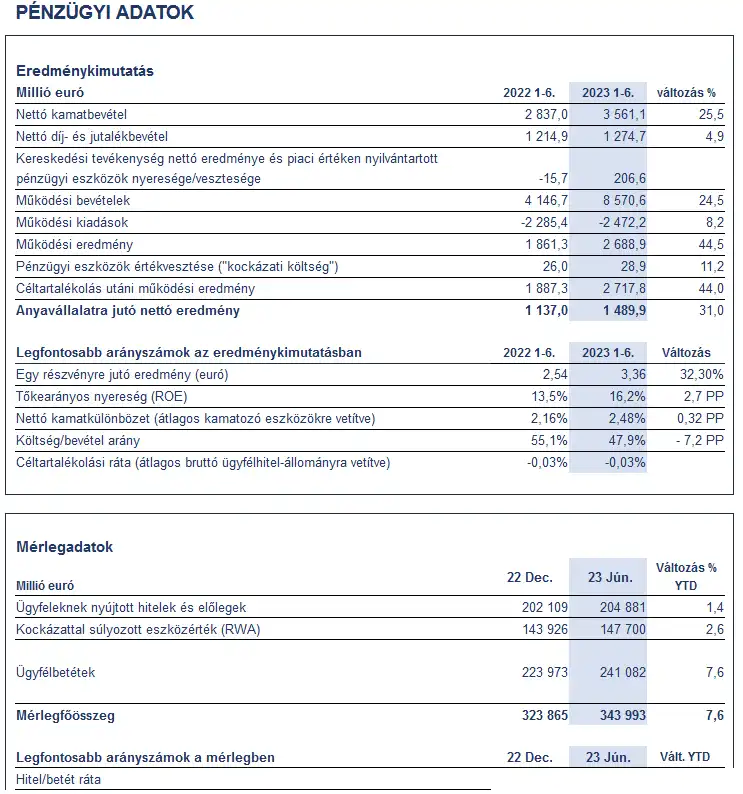

A nettó kamatbevétel jelentősen, 3561,1 millió euróra nőtt (+25,5%; 2837,0 millió euróról) a kamatszint növekedése és a hitelállomány - legjelentősebb mértékben Ausztriában tapasztalt - bővülése nyomán. A nettó díj- és jutalékbevétel 1274,7 millió euróra emelkedett (+4,9%; 1214,9 millió euróról) Szinte minden elsődleges piacon növekedés volt tapasztalható, különösen a pénzforgalmi szolgáltatásoknál, de a vagyonkezelés területén is. A nettó kereskedési eredmény 270,4 millió euróra (-532,5 millió euró) javult; a valós értéken nyilvántartott pénzügyi eszközök eredménye -63,8 millió euróra (516,8 millió euróról) csökkent. E két tétel alakulása elsősorban átértékelési hatásoknak tulajdonítható. A működési bevétel 5161,1 millió euróra nőtt (+24,5%; 4146,7 millió euróról).

Javuló költség/bevétel ráta a növekvő működési eredménynek köszönhetően

Az általános igazgatási költségek 2472,2 millió euróra (+8,2%; 2285,4 millió euróról) nőttek. A személyi jellegű ráfordítások 1459,1 millió euróra (+12,7%; 1294,7 millió euróról) emelkedtek a fizetésemelések és az előrehozott nyugdíjazások egyszeri kifizetéseinek következtében. Az egyéb adminisztratív költségek 738,2 millió euróra (+2,9%; 717,7 millió euróról) növekedtek, elsősorban a magasabb informatikai és irodai kiadások miatt. Az egyéb adminisztratív költségekben szereplő betétbiztosítási hozzájárulások 114,3 millió euróra (156,7 millió euróról) csökkentek - az összegben ezek 2023-ra várható értékének nagy része megjelenik. 2022 első félévében a Sberbank Europe betétbiztosítási ügye eredményezett magasabb kiadásokat Magyarországon. Az amortizációs és értékcsökkenési leírás 274,9 millió eurót tett ki (+0,7%; 273,0 millió euróról). Összességében a működési eredmény jelentősen, 2688,9 millió euróra nőtt (+44,5%; 1861,3 millió euróról). A költség/bevétel ráta 47,9 százalékra javult (55,1 százalék után).

Az NPL ráta továbbra is történelmi mélyponton

A pénzügyi eszközökre elszámolt nettó értékvesztés 28,9 millió eurót, vagyis az átlagos bruttó ügyfélhitelek állományának arányában +3 bázispontot tett ki (az előző évi 26 millió euró és 3 bázispont volt). Pozitív hozzájárulást jelentettek a kötelezettségvállalásokra és garanciákra képzett céltartalékok felszabadításai, valamint a már leírt hitelek megtérüléséből származó bevételek, mindkét esetben elsősorban Ausztriában. Az év első felében nem változtak az előretekintő gazdasági mutatók (forward looking indicators – FLIs), valamint az ágazati kockázati pufferek. Összességében a válság okozta teljesítő kockázati céltartalékok változatlanul a márciusi 900 millió eurós szinten voltak. A bruttó ügyfélhitelekhez viszonyított NPL-ráta stabilan 2,0 százalékon állt (2,0 százalék). Az NPL-fedezettségi mutató (biztosítékok nélkül) 96,7 százalékra nőtt (94,6 százalék után).

A működési eredmény és a kockázati céltartalékok felszabadítása a nettó eredmény növekedését eredményezte

Az egyéb működési eredmény -283,1 millió eurót tett ki (-199,2 millió euró után). Az ebben a sorban szereplő szanálási alapokba fizetendő hozzájárulás 113,7 millió euróra (139,0 millió euróról) csökkent - főleg Ausztriában és a Cseh Köztársaságban -, és már a teljes 2023. évi összeget tartalmazza. A jelenleg két elsődleges piacon fizetendő bankadó összege 121,1 millió euróra emelkedett (110,9 millió euróról). Ebből Magyarországon 101,2 millió eurót kellett befizetni: a rendszeres bankadó 16,5 millió eurót (előző évi 17,7 millió euró), az előző év nettó bevétele alapján számított „extraprofitadó” 47,9 millió eurót (előző évi 49,9 millió euró) tett ki - mindkettő az egész 2023-as összeget tartalmazza. A magyar tranzakciós illeték az első félévben 35,6 millió euró volt (az előző évi 27,0 millió euró után). Ausztriában a bankadó 19,8 millió eurót tett ki (az előző évi 16,3 millió eurót). Mindemellett az egyéb működési eredményt negatívan befolyásolták az átértékelési hatások is.

A bevételt terhelő adók 438,6 millió eurót tettek ki (315,2 millió euró után). A kisebbségi részesedések utáni jövedelem 508,1 millió euróra emelkedett (207,0 millió euróról) leginkább a takarékpénztárak lényegesen jobb eredménye miatt, ami elsősorban a magasabb nettó kamatbevétel következménye. Az anyavállalat tulajdonosaira jutó nettó eredmény 1489,9 millió euróra nőtt (1137,0 millió euróról) az erőteljes működési eredménynek és az alacsony kockázati költségeknek köszönhetően.

Szilárd tőkehelyzet

Az alaptőke - AT1 tőkeinstrumentumok nélkül - 24,5 milliárd euróra nőtt (23,1 milliárd euróról). A szabályozói levonások és a CRR-nek megfelelő szűrés után az elsődleges tier 1-es alaptőke (CET1, végleges) 22,0 milliárd euróra nőtt (20,4 milliárd euróról), a (végleges) szavatolótőke pedig 28,1 milliárd euróra (26,2 euróról). Az első féléves időközi eredmény szerepel a fenti adatokban. A teljes kockázati kitettség (a kockázattal súlyozott eszközök, ideértve a hitelezési, piaci, és működési kockázatokat - a CRR szerint végleges) 147,7 milliárd euróra nőtt (143,9 milliárd euróról). Az elsődleges tier 1-es alaptőkeráta (CET1) 14,9 százalék volt (14,2 százalék után), a teljes tőkeráta pedig 19,0 százalékra nőtt (18,2 százalékról).

A mérlegfőösszeg 344,0 milliárd euróra nőtt (+6,2%; 323,9 milliárd euróról). Eszközoldalon a készpénz- és pénzeszközök 32,8 milliárd euróra csökkentek (35,7 milliárd euróról), a hitelintézeteknek nyújtott hitelek és előlegek állománya 33,5 milliárd euróra emelkedett (18,4 milliárd euróról), leginkább Ausztriában és Csehországban. Az ügyfeleknek nyújtott hitelek és követelések állománya a múlt év vége óta 204,9 milliárd euróra nőtt (+1,4%; 202,1 milliárd euróról), a lakossági és a vállalati hitelek volumene egyaránt növekszik. Forrásoldalon a hitelintézetek által elhelyezett betétek állománya 25,7 milliárd euróra csökkent (28,8 milliárd euróról). Az ügyfélbetétek állománya majdnem minden elsődleges piacon bővült– a legnagyobb mértékben Ausztriában és Csehországban – 241,1 milliárd euróra (+7,6%; 224,0 milliárd euróról). A hitel/betét ráta 85,0 százalékra esett (90,2 százalékról).

Előrejelzés

Az elemzői várakozások szerint az Erste Csoport elsődleges piacai elkerülik a recessziót 2023-ban, és valójában reál-GDP növekedést érnek el. Az inflációs nyomás 2023-ban várhatóan mérséklődik, miután 2022-ben kétszámjegyű szintet ért el a rendkívül magas energiaárak következtében. A továbbra is erős munkaerőpiac támogatja a gazdasági teljesítmény növekedését az Erste Csoport összes piacán. A folyó fizetési mérleg egyenlegek 2023-ban várhatóan javulnak az energiaár-fordulatnak köszönhetően. Az államháztartási egyenlegek hasonló konszolidációja várható a 2022-es jelentős költségvetési hiányokat követően. A GDP arányos államadósság az Erste Csoport összes piacán az előrejelzések szerint nagyjából stabil lesz, és így lényegesen az eurózóna átlaga alatt marad.

Ilyen körülmények között az Erste Csoport egy számjegyű tartomány közepe körüli nettó hitelnövekedésre számít. A fent ismertetett robusztus makrokilátások alapján a kockázati költségek alacsony szinten maradnak 2023-ban. Az Erste Csoport azt várja, hogy 2023-ban a kockázati költségek az átlagos bruttó ügyfélhitelek 10 bázispontja alatt lesznek.

Az Erste Csoport célja 15 százalék körüli ROTE elérése. Az Erste Csoport CET1 mutatója várhatóan erős marad. Ennek megfelelően az Erste Csoport részvényenként 2,70 euró osztalék kifizetését javasolja 2023-ra. Az Erste Csoport emellett kérelmet nyújtott be 2023-ban legfeljebb 300 millió eurós részvény-visszavásárlás hatósági jóváhagyására.