Kevesebb banki tartozás, több szolgáltatási számla: átalakuló fizetési szokások a magyar lakosság körében

A 2025-ben kezelt, fedezetlen követelések vizsgálata alapján a magyar lakosság fizetési szokásai egyre inkább az elektronikus csatornák felé tolódnak. A banki átutalások aránya országos szinten elérte a 85,97%-ot, ami az elmúlt öt év legmagasabb értéke. Egyes régiókban ez még ennél is magasabb: Bács-Kiskun vármegyében például már 88,42%-ot tesz ki. Ezzel párhuzamosan a készpénzes befizetések gyakorlatilag eltűntek a rendszerből, arányuk országosan alig mérhető, a legmagasabb érték is csupán 0,29% volt.

A postai csekk szerepe tovább csökken: országos átlagban 13,61%-ot képvisel, és egyetlen vármegyében sem haladja meg a 15%-ot. Mindez jól illeszkedik a szélesebb gazdasági trendekbe: a digitális pénzügyi infrastruktúra fejlődése és az online banki szolgáltatások elterjedése alapjaiban formálja át a lakosság fizetési preferenciáit.

Szolgáltatási tartozások előretörése

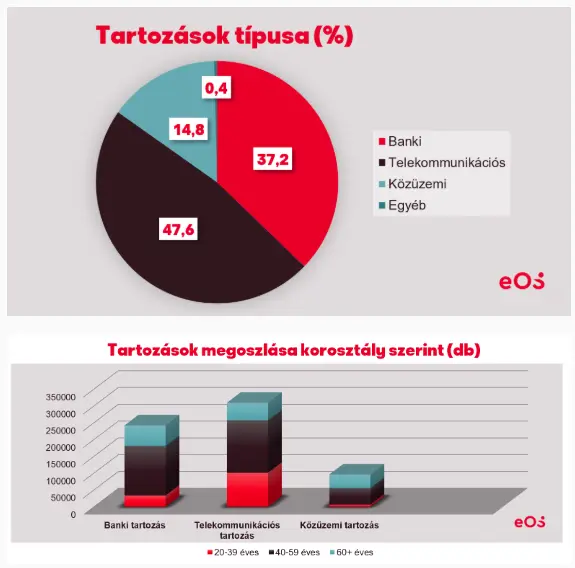

A tartozások szerkezetében szintén markáns változás figyelhető meg. Míg korábban a banki kötelezettségek domináltak, ma már piaci tendencia, hogy a telekommunikációs szolgáltatók felé fennálló tartozások aránya a legmagasabb: a vizsgált lakosság 47,6%-a érintett ilyen jellegű követelésben. Ezzel szemben banki tartozása a magyarok 37,2%-ának van, míg a közüzemi szolgáltatásokhoz köthető tartozások aránya 14,8%.

Jól látszik a vizsgált időszakban, hogy a mindennapi szolgáltatásokhoz kapcsolódó, kisebb összegű, de nagy volumenű tartozások egyre nagyobb szerepet kapnak. Gazdasági szempontból ez a változás a fogyasztási szerkezet átalakulását is tükrözi. A digitális szolgáltatások – mobilkommunikáció, internet, előfizetéses rendszerek – mára alapvetővé váltak, így az ezekhez kapcsolódó fizetési elmaradások is gyakoribbá váltak. Ezzel szemben a banki termékekhez kötődő tartozások relatív súlya csökken, ami részben a szigorodó hitelkihelyezési gyakorlatoknak, részben a lakosság változó hitelfelvételi magatartásának köszönhető.

Korosztályi különbségek: az aktív korúak a legérintettebbek

A kutatás arra is rámutat, hogy darabszám tekintetében a tartozások elsősorban az aktív korú lakosságot érintik: a banki követelések 60%-a, míg a telekommunikációs tartozások 52%-a a 40–59 éves korosztályhoz köthető. A fiatalabb, 20–39 éves csoport esetében a banki tartozások aránya közel 80%-kal alacsonyabb, míg a 60 év felettiek körében a telekommunikációs tartozások száma csupán a harmadát teszi ki.

Ez a mintázat összhangban áll a jövedelmi és fogyasztási ciklusokkal: a középkorú lakosság pénzügyi kötelezettségei és szolgáltatás-használata a legintenzívebb, így ebben a korcsoportban koncentrálódnak leginkább a fizetési nehézségek is.

Kommunikáció: a hagyományos és digitális csatornák együttélése

Bár a fizetési szokások egyre inkább digitalizálódnak, a követeléskezelésben a kommunikáció továbbra is többcsatornás. Az ügyfelek elsődleges értesítése a szabályozás értelmében minden esetben postai úton történik, ugyanakkor a személyesebb egyeztetések szerepe is erősödik: több mint 60 ezer ügyféllel sikerült telefonos kapcsolatfelvétellel mindkét fél számára kölcsönösen előnyös megállapodásra jutni.

„A számokból egyértelműen látszik, hogy a magyar háztartások pénzügyi működése egyre inkább a mindennapi szolgáltatások köré szerveződik, miközben a digitális fizetési megoldások dominánssá válnak. Ez a kettős változás a követeléskezelésben is új megközelítést igényel: egyszerre kell technológiailag fejlettnek és emberközpontúnak lennünk” – mondta el Lencsés Tamás, az EOS Magyarország ügyvezető igazgatója.

Nem véletlen, hogy a késedelmes tartozások mielőbbi rendezése kulcsfontosságú: egy 100 000 forintos banki tartozás esetén az idővel felhalmozódó kamatok, végrehajtói díjak és jogi költségek akár több mint a duplájára is növelhetik a fizetendő összeget. Hasonlóképpen egy 100 000 forintos telekommunikációs tartozásnál is előfordulhat, hogy a fizetési meghagyáshoz kapcsolódó díjak miatt akár 93 650 forintos többletteher keletkezik.

Az EOS tapasztalatai szerint a sikeres követeléskezelés kulcsa az átlátható és személyre szabott kommunikáció. A világos, közérthető tájékoztatás nemcsak a fizetési hajlandóságot növeli, hanem hozzájárul a pénzügyi tudatosság erősítéséhez is.

Alkalmazkodás az új pénzügyi környezethez

A kutatás eredményei egyértelműen jelzik: a pénzügyi szokások változása új működési kereteket teremt a követeléskezelési szektorban is. Az EOS Magyarország ennek megfelelően egyre nagyobb hangsúlyt fektet a rugalmas, megoldásorientált megközelítésre, amely figyelembe veszi az ügyfelek egyéni élethelyzetét és fizetőképességét.

„Ma a követeléskezelésben a technológiai fejlődés és az emberközpontú megközelítés kéz a kézben jár: csak olyan megoldások lehetnek hosszú távon hatékonyak, amelyek egyszerre reagálnak gyorsan a gazdasági változásokra, és valódi, rugalmas megoldásokat kínálnak az ügyfelek számára” – tette hozzá Lencsés Tamás.