Most sem változott a hazai kamatszint

Továbbra is bizonytalanok a kilátások. A megjelent közleményben a jegybank jelezte, hogy az elhúzódó geopolitikai konfliktusok és a vámbejelentések változatlanul bizonytalan világgazdasági környezetet okoznak. Ugyanakkor az Egyesült Államokban a vártnál kedvezőbb első vámmegállapodások hatására mérséklődött a recesszió kockázata. Az Európai Unióban a bejelentett kiadásnövelő programok a jövő évtől kezdve élénkíthetik a növekedést. A közlemény legfontosabb üzenete, az előretekintő iránymutatás, azaz az utolsó bekezdése nem változott: "A Monetáris Tanács elkötelezett az inflációs cél fenntartható elérése mellett. Az inflációs környezetet övező kockázatok, valamint a kereskedelem- és geopolitikai feszültségek továbbra is óvatos és türelmes monetáris politikát tesznek szükségessé. A Tanács megítélése szerint a szigorú monetáris kondíciók fenntartása indokolt."

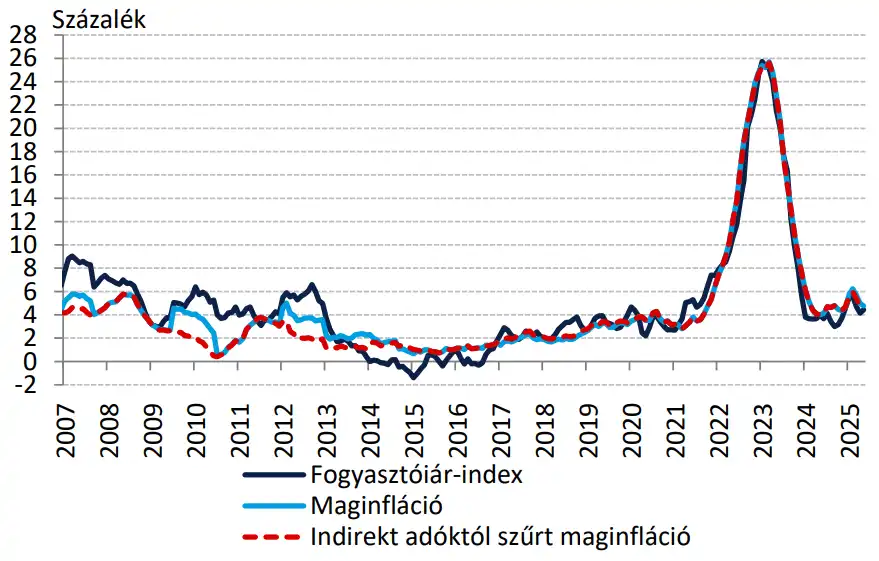

Kijöttek az új makrogazdasági előrejelzések, magasabb infláció, alacsonyabb növekedés várható. Az idei évben 4,7 százalékos átlagos inflációt prognosztizál az MNB, a jövő évit 3,4 százalékról 3,7 százalékra emelték, a 2027-est változatlanul 3 százalékon hagyták. Jelentősen csökkentették a növekedési előrejelzéseket. Az idei évit, 2,4 százalékról 0,8 százalékra, a jövő évit 4,2 százalékról 2,8 százalékra, a 2027-est 3,3 százalékról 3,2 százalékra. (Korábban előrejelzési sávot adott meg az MNB, melynek a középértékét vettük alapul). A prezentációban Varga Mihály kiemelte, hogy az inflációt felfelé mutató, a gazdasági növekedést lefelé mutató kockázatok övezik. A jegybankelnök több alkalommal hangsúlyozta, hogy az infláció elleni küzdelem jegyében továbbra is szigorú monetáris politikára van szükség.

Megtorpant a dezinflációs folyamat. Májusban 0,2 százalékkal emelkedtek a fogyasztói árak áprilishoz képest, éves bázison pedig szintén a várt feletti, 4,4 százalékos volt az infláció. Az élelmiszerek, a szolgáltatások, a szeszes italok, dohányáruk, illetve a fogyasztással korrigált háztartási energia drágulása húzta fel az inflációt. A kozmetikai termékekre bevezetett árrésstop hatása nagyobbrészt a júniusi adatokban jelentkezhet. Ugyanakkor az árszabályozások tartós fenntartása véleményünk szerint torzulásokat okozhat, illetve nem segíti a hosszú távú inflációs várakozások csökkenését.

Forrás: Magyar Nemzeti Bank

Közeleg a Fed kamatvágása? Az amerikai jegybank múlt héten tartott kamatdöntő ülést, ahol a várakozásoknak megfelelően nem módosítottak a kamatszinten. A hivatalos jegybanki kommunikáció nem változott érdemben, meglehetősen szigorú volt, ugyanakkor több jegybankár jelezte azóta, hogy nem zárná ki a júliusi kamatvágás lehetőségét, amennyiben az infláció tovább mérséklődik. Jerome Powell mai beszédében továbbra is ragaszkodott ahhoz, hogy amíg nem tisztázottak a vámok inflációs hatásai, nem kerülhet sor kamatvágásra. Jól látható törésvonal kezd kialakulni a Szövetségi Nyíltpiaci Biztottság tagjai között. A következő kamatdöntő ülést július 30-án tartja a Fed, jelenleg mindössze 23 százalékos eséllyel árazzák a piaci szereplők a lépést. A júniusi inflációs adatokat július 15-én teszik közzé, mely a döntés szempontjából különösen hangsúlyos lehet. Az Európai Központi Bank július 24-én tart kamatdöntő ülést, ahol ezúttal kamattartásról határozhatnak, miután az elmúlt 1 évben összesen 200 bázisponttal csökkentették a betéti kamatot. A piaci árazások alapján az idei évben még egyszer lehet kamatvágás Frankfurtban.

Továbbra is erős szinten a forint. Az euró-forint átmenetileg a 404-es ellenállási szint fölé került, de visszatért alá, most már a 30, illetve az 50 napos mozgóátlag is ellenállást jelent 402,61-nél és 403,69-nél. Érdemi forintgyengülés a 404-405-ös sáv szignifikáns áttörése esetén indulhatna, de jelenleg a 401,10-es támasz felé tart a jegyzés. Alul a 400,50-401,20-as tartományban húzódnak fontosabb szintek.

Forrás: Equilor Trader, Equilor Elemzés