Padlón maradt a lakáshitel, de a személyi kölcsönt drágán is viszik

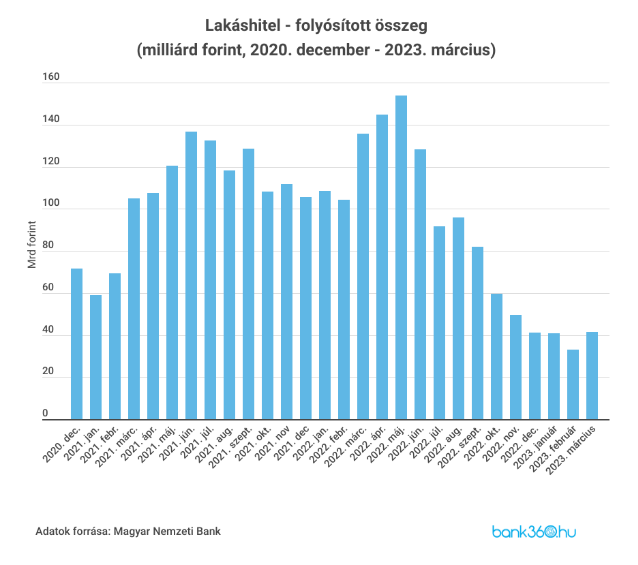

Márciusban sem állt fel a padlóról a jelzáloghitel-piac, bár valamivel nőtt a felvett lakáshitelek összege az előző havi 33,08 milliárd forintos mélyponthoz képest. A Magyar Nemzeti Bank (MNB) friss adatai szerinti 41,59 milliárd forint továbbra is elmarad a korábban megszokott értékektől, mindössze a 30 százaléka a tavaly márciusi folyósításnak. Ez a 41,59 milliárd forint arra sem volt elég, hogy felülmúlja a szabad felhasználású személyi kölcsönök eredményét. A szerződött lakáshitelek zöme piaci kamatozású volt, 32,88 milliárd forintot tett ki ez a kölcsöntípus, míg az államilag támogatott lakáshitelekből 8,53 milliárd forintot helyeztek ki a bankok.

A lakáshitel-szerződések száma márciusban 4315 volt, ami 20 százalékkal haladta meg az előző havit. Az előző évre jellemző 8-10 ezres közötti szerződésszámtól azonban ez is jelentősen elmarad. Az átlagos hitelösszeg márciusban 9,64 millió forint volt.

Az átlagos hitelköltség mutató továbbra is 10 százalék felett jár a lakáshiteleknél, márciusban 10,52 százalék volt.

A babaváró csak árnyéka régi önmagának

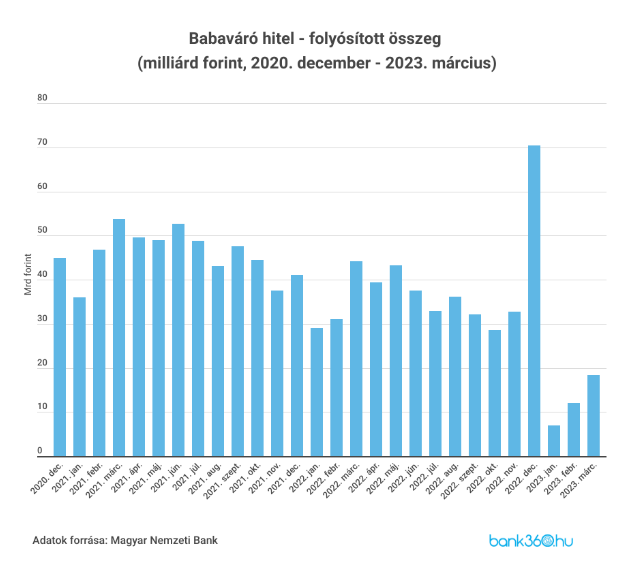

A babaváró hitel is csak keresi régi önmagát, a tavaly decemberi 70 milliárd forintos csúcs óta lassan nő iránta a kereslet, és ezt a Bank360.hu szakértői szerint csak részben magyarázzák az év végi hajrában előrehozott igénylések. Márciusban 18,33 milliárd forintra kötött szerződést 1861 fiatal házaspár, ami azt jelenti, hogy a többség fel tudta venni a maximális, 10 millió forintos hitelösszeget. Az indulás óta a babaváró hitelből összesen közel 2135 milliárd forint fogyott, amit 218 843 házaspár vett fel.

A személyi kölcsön nem vesz tudomást a válságról

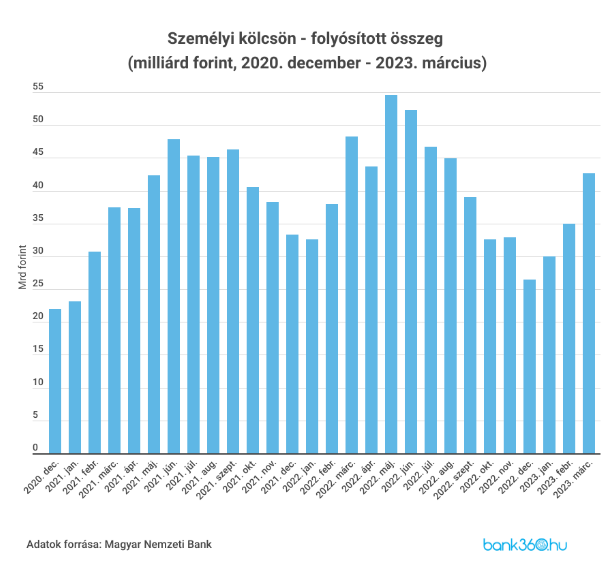

A népszerű lakossági hitelek közül a személyi kölcsön továbbra is tartja magát, márciusban 42,70 milliárd forintra kötöttek szerződést az igénylők. Az egy évvel ezelőtti eredménytől ez ugyan 12 százalékkal elmarad, a többi lakossági kölcsön helyzetéhez képest viszont nagyon jól áll, a márciusi volumen még a lakáshitelek szerződéses összegét is meghaladta, ami egyáltalán nem jellemző.

Érdekesség, hogy hiába a kisebb volumen, a szerződések száma nőtt a tavaly márciusi eredményhez képest: akkor 19 547 szerződést kötöttek, idén márciusban ugyanez a szám 20 031 volt. Az előző hónaphoz képest közel 22 százalékkal nőtt a szerződések száma, az átlagosan felvett hitelösszeg 2,1 millió forint volt.

Az átlagos hitelköltség mutató a személyi kölcsönöknél 18,98 százalék volt, ami mindössze 0,04 százalékpontos csökkenés az előző hónaphoz képest.

Tovább nőttek a betétek kamatai

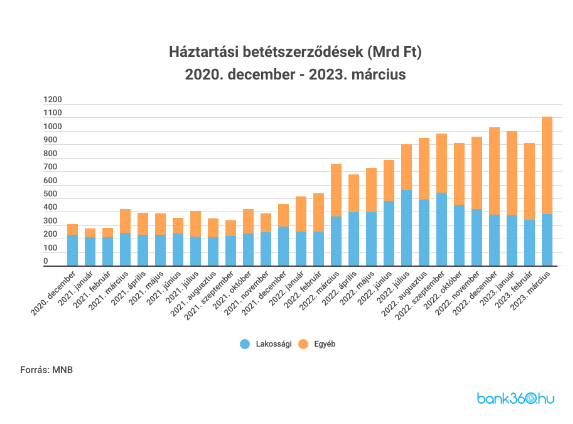

A lekötött betétek átlagos kamatlába 2023. márciusban 12,67 százalék volt, ezen belül a lakossági betéteknél 8,66 százalékos kamattal lehetett számolni. A háztartások által lekötött betétek szerződéses összege rekordot döntött az MNB statisztikája alapján, ez márciusban 1109,4 milliárd forint volt (szezonális igazítás után 1050,6 milliárd forint volt ez az összeg). Ezen belül a lakossági betétek volumene 385,8 milliárd forint volt.

A látra szóló és folyószámlabetétek szerződéses összege valamelyest csökkent az előző hónaphoz képest, márciusban 8554,7 milliárd forintja volt ebben a formában a magyar háztartásoknak.