Százezreket bukhat, aki halogatja a babaváró hitel igénylését, mégis sokan megteszik!

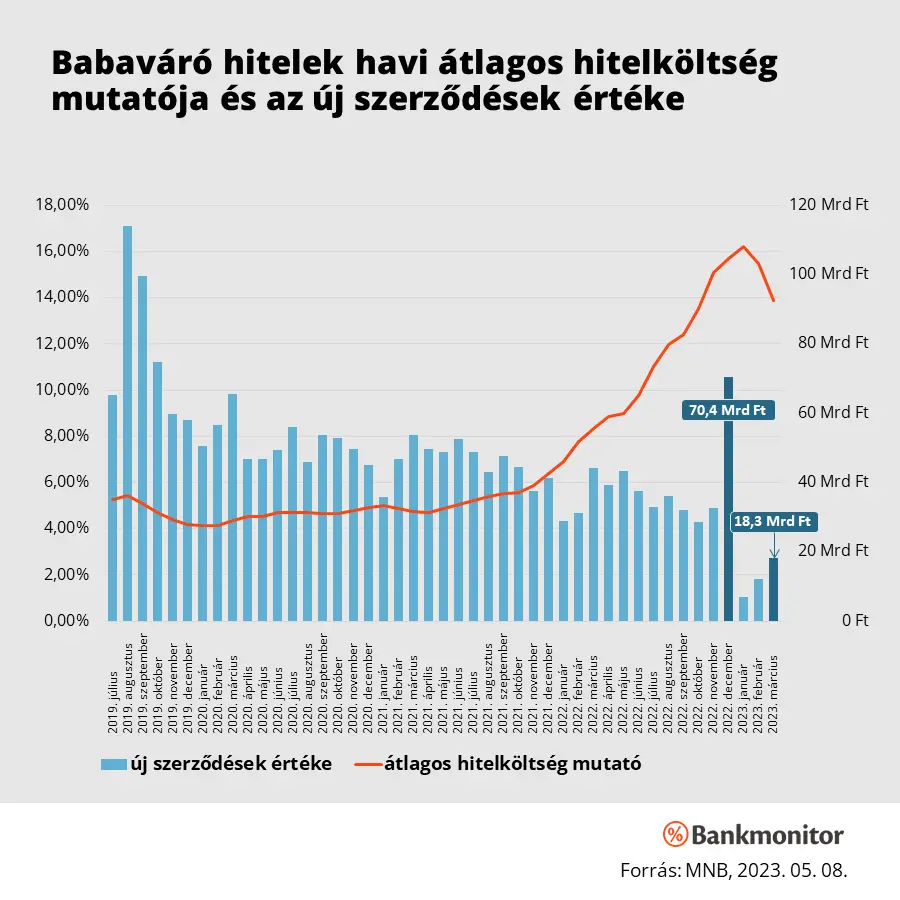

A babaváró támogatás 2019. júliusi indulását követő első hónapok rendkívül erősek voltak, augusztusban, szeptemberben és októberben 114 milliárd, 99,6 milliárd, illetve 74,7 milliárd forint értékben igényeltek belőle az arra jogosult fiatal párok. Az új szerződések havi értéke ezt követően átlagosan 45 milliárd forint körüli szintre állt be, amiből a tavaly decemberi, 70,4 milliárd forintos volumen emelkedik ki toronymagasan.

A váratlan felfutás oka az volt, hogy sokáig nem lehetett tudni, 2022. december 31. után elérhető lesz-e a támogatás a jelenlegi feltételekkel, ezért, aki csak tudta, a végső határidő lejárta előtt igyekezett beadni az igénylését. Utolsó pillanatban azonban hosszabbított a kormány, mégpedig 2024. december 31-ig, így az időkényszer már nem fűti a keresletet.

Az előrehozott kereslet és az időkényszer megszűnése miatt 2023. januárban drámaian zuhant a kereslet a babaváró hitelre, az előző havi 70,4 milliárdos volumen alig tizede, 7 milliárd forint volt az újonnan kötött szerződések értéke. Hiába nőtt februárban és márciusban hónapról hónapra 73, illetve 51%-kal az újonnan kötött szerződések értéke, a márciusi 18,3 milliárd forint még mindig bőven alatta van a korábbi hónapok átlagának.

A Bankmonitor elemzői szerint az újonnan kötött babaváró szerződések értéke legkorábban a második félévben érheti el ismét a korábbi évek átlagát. A jövőt azonban befolyásolja az ingatlanpiac alakulása, ugyanis az MNB statisztikái szerint a babavárót igénylők háromnegyede lakáscélra fordítja a felvett összeget. A lakásvásárlók közül sokan azonban inkább kivárnak, a magas hitelkamatok és lakásárak csökkenésére apellálva, elodázva a babaváró igénylését is. (A Duna House Barométer adatai szerint 2023. márciusban mindössze 7 787 darab használt lakás cserélt gazdát, míg 2021-ben 15 630, 2022-ben pedig 14 548 adásvételt mértek.)

A Babaváró hitel igénylésének elhalasztása – amennyiben a pár minden jogosultsági és hiteligénylési feltételnek megfelel – azonban nem feltétlenül jó pénzügyi döntés. Ugyanis a babaváró hitel maximálisan igényelhető összege (10 millió Ft) a 2019. júniusi indulás óta nem változott, miközben az infláció jelentősen erodálta a vásárlóértékét. Elég csak arra gondolni, hogy 2023. márciusban 25,2% volt éves alapon a KSH által mért infláció, ami azt jelenti, hogy negyedével kevesebb termék vásárolható most ugyanakkora összegből, mint egy éve. Az ingatlanok többsége az elmúlt egy évben - bár infláció alatti mértékben -, de tovább drágult, így mivel a hitel maximális összege változatlan maradt, lakásra is kevésbé futja belőle.

A babaváró hitelt emiatt pénzügyileg célszerű minél hamarabb igényelni, ám arra figyelni kell, hogy bár a konstrukció az első 5 évben kamatmentes, csak akkor marad az a futamidő végéig, ha ezen idő alatt gyerek születik. Amennyiben nem születik gyerek, akkor egyösszegben vissza kell fizetni az addig igénybe vett támogatási összeget, a hitelre pedig piaci kamatot kell fizetni ezt követően.

A felvett, ám fel nem használt babaváró hitel infláció miatti értékvesztése azonban részben kivédhető, például bankbetéttel vagy állampapírvásárlással. Az évente kamatot fizető, inflációkövető, 7 éves futamidejű Prémium Magyar Állampapír (PMÁP) első éves kamata például 16%, míg a 3 hónapos futamidejű Diszkont Kincstárjegy aukciós hozamától függő Bónusz Magyar Állampapír (BMÁP) a következő negyedévre 15,90% kamatot fizet. A bankbetéteknél egy éves lekötéssel jelenleg 10,5%-os az elérhető legkedvezőbb kamatot, de a látra szóló betétek között is találni olyat, amelyik évi 8%-ot fizet.