Találd fel magad újra Európa!

Európa: önellátásból elégtelen?

A 2020-as Covid pandémia első hónapjai rámutattak arra, hogy milyen veszélyekkel járhat, ha a gazdaságok a gyártókapacitásukat, de sokszor a teljes adminisztrációs és K+F tevékenységeiket is kiszervezik geográfiai értelemben távol fekvő országokba, ahol a munkaerőköltségek jelentősen olcsóbbak, és adott esetben a szabályozási környezet is megengedőbb (pl. környezeti sztenderdek szempontjából). A logisztikai láncolatok összeomlása, a határzárak miatt a logisztikai ellátás sérülése, a csökkent nyersanyag és félkész termék valamint és munkaerő-ellátás gyártókapacitás csökkentő hiánygazdaságot és ennek kapcsán jelentős áremelkedést generáló hatása néhány hónapra látványosan kiütközött a hétköznapi fogyasztó számára is. Katasztrofális egybeesést produkálva az Evergreen konténerhajójának a Suezi csatornán való elakadása egy hetes tovaterjedő logisztikai dugója különösen ráirányított a figyelmet arra, hogy jelenkori gazdaságszervezésünk végtelenül törékeny, és tartalék nélküli feszült tempóban pörög.

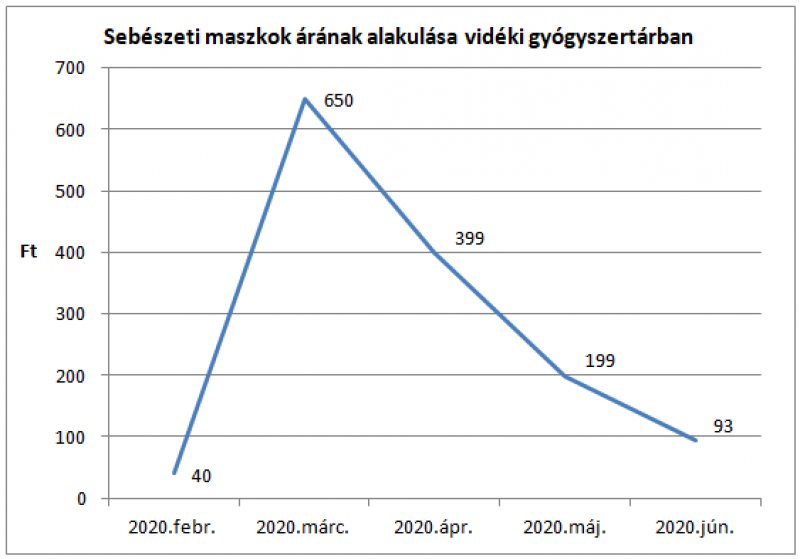

2020 márciusától negyed éven át elérhetetlen voltak a valós védelmet biztosító maszkok, a kék sebészi maszkot is „FFP-2” árban mérték, és amikor a WHO és az operatív törzs is jobb híján azt kommunikálta a maszkhiányra való tekintettel, hogy „a maszk hordása az egészségeseknek még árthat is”, hogy legalább a fertőzésnek a végletekig kitett Covid-osztályon dolgozóknak jusson belőlük. Nem csak egyes kiemelt stratégiai területeken tapasztalható, de a legalapvetőbb egészségügyi eszközök hiánya, sőt az alapvető háztartási cikkek és élelmiszerek átmenetileg korlátozott elérhetősége a hétköznapi emberek számára is nyilvánvalóvá tette, hogy valami nem teljesen járatódott be az európai „glokális gazdaságban”. Lehet, hogy mi lokálisan gondolkoznánk, de az ellátói, vállalati, kínálati oldal a legkevésbé sem támogat minket ebben. A hiány pótlására hónapokkal később is látványosan távol-keleti forrásból származó termékek váltak elérhetővé a „lyukak betömködésére”.

A sebészeti maszkok kiskereskedelmi forgalmi árának alakulása 2020. első félévében. (1)

Persze ez nem is kelthetett nagy meglepetést a most ocsúdó európai és amerikai polgároknak, hisz a legfejlettebb országok döbbenetes mértékben támaszkodnak a külső, elsősorban keleti beszállítókra.

Ráadásul a magyar társadalom a huszadik század második felének a keleti blokkhoz való tartozása eredményeként folyamatosan fennálló hiánygazdasága révén – különösen a középkorú, vagy idősebb generáció - csak-csak szokva van mindehhez. De most az olyan hatalmas ipari országok, mint Németország is térdre bukott, és kénytelen volt megismerkedni az ellátási hiány, a kiszolgáltatottság, a tehetetlenség szokatlan és kellemetlen jelenségével, érzésével. Az a német ipari nagyhatalom, mely „valahogyan nem számolt azzal”, hogy pillanatokon belül maga alá temetheti a Just-In-Time termelési rendszer zéró-raktározás politikája, hiszen a kiszervezett nyersanyag és félkésztermék-beszállítási modell kulcsfontosságú a folyamatos üzemi működéshez. Ennek sérültével a teljes infrastruktúra működésének az input feltételei sérülnek melyek a termelés leállításához vezetnek a megmaradt magas hozzáadott értéket előállító üzemekben is.

Peter Altmaier német kereskedelmi miniszter jó egy éve, már tavaly májusban kijelentette „a piacgazdaság megreformálására, reneszánszára van szükség Németország és Európa kitettségének csökkentése és a versenyképesség fokozása érdekében”. (2)

Altmaier persze nem csak az egészségügyi területre gondolt, hiszen Európa kiszolgáltatottsága minden gazdaságterületen, de különösen a technológia-intenzív és a digitális területeken fennáll. Így az európai nemzetek vezetői számára adott a nagy harci feladat, nevezetesen legalább a kulcsterületeken a minimális önellátás lehetőségét biztosító kutatás, fejlesztés és gyártás ismételt európai megtelepítése.

Digitalizáció! De mivel?

Európában már a Horizont2020 programnak is kiemelten hangsúlyos célterülete volt a digitalizáció. A 2021-27 közti programozási időszaknak is hangsúlyos részét képezi az S3 intelligens szakosodási stratégia is öt programja középpontjába helyezi az intelligens Európa megvalósítását. (3)

A probléma felismerése az ipar számára sem új keletű. A VDE (Verband der Elektrotechnik Elektronik und Informationstechnik – Elektronikai, Elektrotechnikai és Információtechnológiai Szövetség) 2017-ben (4) (5) figyelmeztetett, majd 2019-ben riasztást adott ki (6) (7), melyben határozott hangon figyelmeztette Európát és a német technológia-intenzív gazdaságot az Ázsiától és az USA-tól való függés veszélyeire.

A felmérés eredményeit és tanulságait a következő infógrafikonokban foglaltuk össze:

Az Európai Unió szerepe a globális mikrochip gyártásban

2010-ben a világ minden 10-edik mikrochipét az EU-ban állították elő. Már ez is óriási versenyhátrányt mutatott, ezért a régió vezetői azt a célt fogalmazták meg, hogy 2020-ra megduplázzák ezt az arányt, és a világ chipjeinek 20%-a az unióban fog elkészülni. Ezzel szemben a valóságban mára a chipeknek csak mindössze 6%-a gördül le európai gyártók szalagjáról.

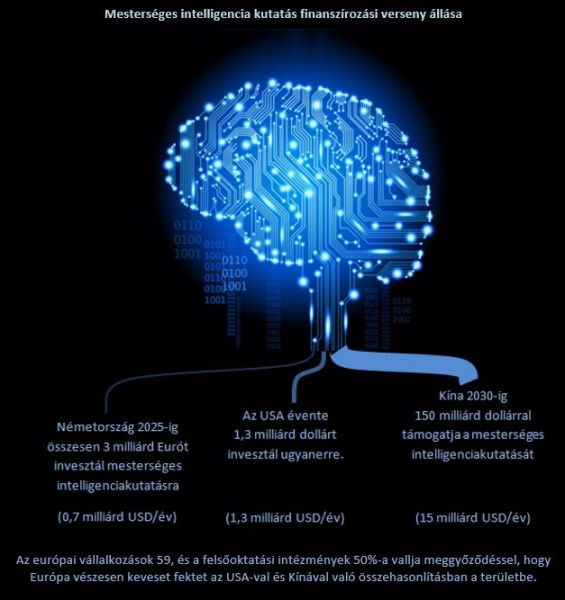

Mesterséges intelligencia kutatás finanszírozási verseny állása

Mérnök-, és mérnökhallgató hiány

A jelentésből kiderül, hogy különösen nagy veszélyt rejteget a mesterséges intelligencia, az ipar 4.0 és az 5G hálózattechnológia területein vett versenyképesség hiánya, ugyanis az ezen iparágakhoz szükséges valamennyi kulcsfontosságú berendezést, műszaki infrastruktúra elemét máshol tervezik és gyártják. Azaz Európa nemhogy nem önellátó, de egyenesen tökéletesen kiszolgáltatott más gazdasági hatalmaknak. A VDE 2021-es sajtótájékoztatójából már az is kiderül, hogy Japán is lekőrözött minket. (8)

A VDE szerint a tanulság nyilvánvaló: Európának vissza kell szereznie technológiai önellátó-képeségét, szuverenitását, függetlenségét, melyhez a megoldást az oktatásba és kutatásba történő fejlesztésen keresztül vezet az út.

A szabadalmi körkép is igazolja Európa lemaradását

Az egyik leghitelesebb, legobjektívebb és globális összehasonlítást nyújtani képes innovációs mutatószámot talán a szabadalmak nyújtják. A szabadalmi oltalmak azok az időleges legális monopoljogok, melyek a kutatás-fejlesztésbe invesztált források megtérülését hivatottak biztosítani. Egy K+F eredményeként létrejövő találmányra vonatkozóan, amennyiben a megoldást a feltaláló illetve a jogosult a szabadalmi bejelentés során a társadalommal ismerteti, és a megoldás egyébként megfelel a szabadalmazhatóság 3 fő kritériuma (az újdonság, a feltalálói tevékenység megléte, és az ipari alkalmazhatóság) által támasztott elvárásoknak, és a szabadalmat megadják, úgy 20 évig kizárólagos hasznosítási monopoljog keletkezik. Ez kellő időtartamot szolgáltat a megoldás kidolgozója számára, hogy a befektetései megtérüljenek, illetőleg tisztességes piaci haszonhoz juthasson a kezdeti invesztíció ellenében. Cserébe viszont a megoldás a 20 éves oltalmi időtartam lejártát követően közkinccsé válik, és bárki által szabadon hasznosítható.

Így tehát a találmányok kidolgozói többnyire érdekeltek abban, hogy K+F tevékenységük megtérülését a szabadalmi oltalmi rendszer biztosította kizárólagosság révén biztosítsák. Emiatt jó mutatószámot jelent az innovativitás mérésére az egyes országokból, régiókból származó szabadalmi bejelentések száma.

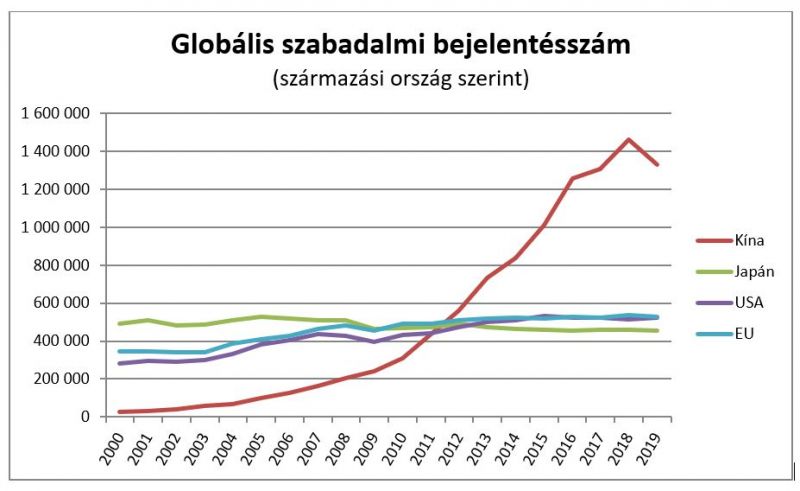

A WIPO (World Intellectual Property Office - Nemzetközi Szellemi Tulajdon Világszervezete) felmérése alapján az elmúlt 20 évből az adott országból/régióból származó szabadalmi bejelentések számát az alábbi ábrán szemléltetjük. (9)

Látható, hogy míg az évezred elején Japán méretéhez képest óriási intenzitással jelentett be szabadalmakat találmányaira, majd jócskán lemaradva az EU majd az USA következett, Kína pedig a „futottak még” kategóriájában leledzett, addig Kína 2011-2012 körül behozta, és le is hagyta a szabadalmi vezető „nagyhatalmakat”.

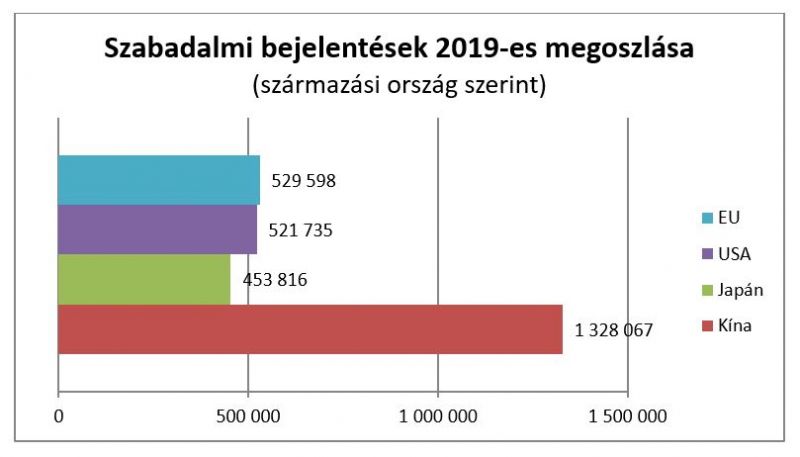

A következő ábra az adott országokból származó szabadalmi bejelentések 2019-es évi megoszlását szemlélteti.

A legutóbbi elérhető 2019-es adatok alapján a kép mára már két és félszeresen haladja meg a kínai bejelentésszám az aktuálisan őt követő versenytársáét. Ha az EU-ból, USA-ból és Japánból származó bejelentések számát összesítjük (1,505 millió), csak akkor haladtuk meg a kínai bejelentésszámot (1,328 millió), kb. 13%-al.

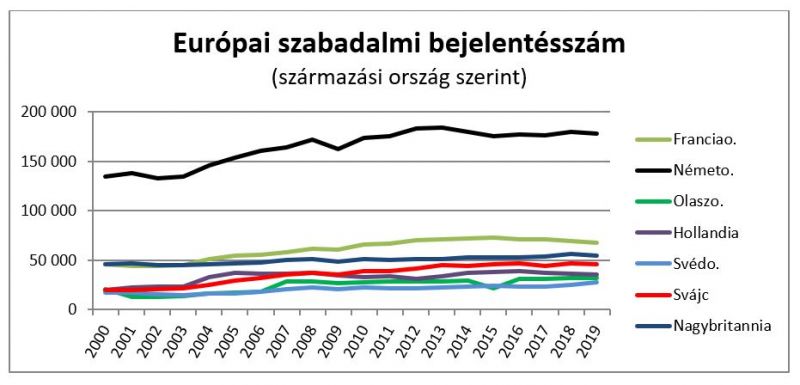

Ha a számokat Európai bontásban nézzük, akkor azt láthatjuk, hogy a top-7-esben Németország messze a legaktívabb a szabadalmi bejelentések számát tekintve a régióban, melyet jócskán lemaradva Franciaország, illetve az egykori EU-tag Nagy Britannia majd Svájc, Hollandia, Olaszország és Svédország követ.

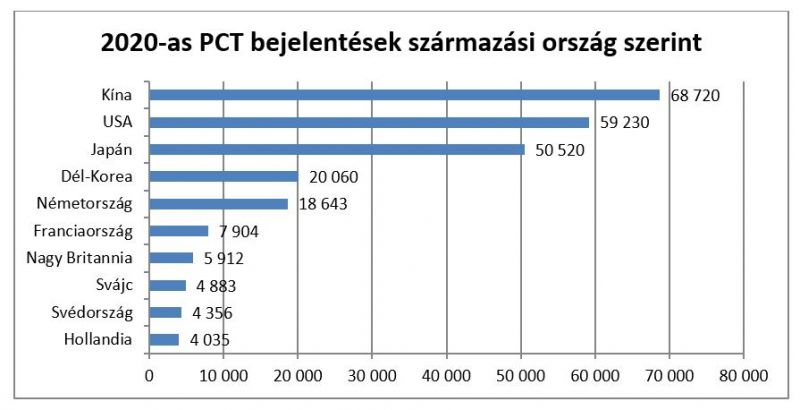

A PCT (Patent Cooperation Treaty – Szabadalmi Együttműködési Szerződés) rendszere lehetőséget teremt arra, hogy a nemzeti területre vonatkozóan tett szabadalmi bejelentéseket kiterjesszék nemzetközi relációba is. Így a nemzeti bejelentésekre alapozott PCT bejelentések a nemzetközi monopóliumok megalapozásának eszközei. A jelentősebb találmányokat szinte minden esetben kiterjesztik, mégpedig többnyire a PCT rendszer használatával, a nemzetközi piacra is. Így egy ország, vagy régió nemzetközi súlyára vonatkozóan is jó képet biztosít, ha megvizsgáljuk az általa tett PCT bejelentések számát. (10) (11)

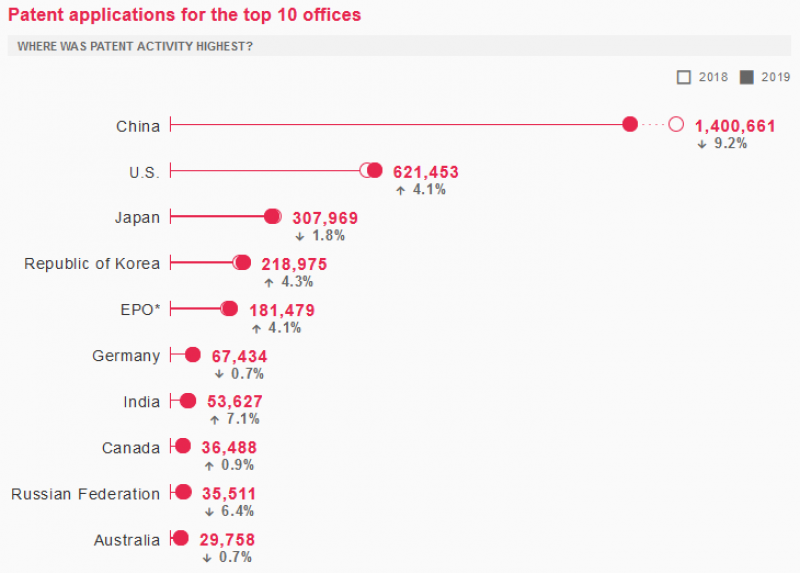

2020-ban hozzávetőleg 275 900 nemzetközi PCT bejelentést tettek, mely a globális pandémia ellenére is mintegy 4%-os növekedést mutat az egy évvel korábbi számokhoz képest. Látható, hogy Kína ugyancsak domináns szereplővé vált a nemzetközi találmányi monopóliumszerzés terén, és 2020-ban több mint 16%-al még növelni is tudta előző évihez képest a Kínából indított új PCT bejelentései számát. Kínát 15%-os lemaradással követi az USA, mely egy évvel korábbi szintjéhez képest csak 3%-al volt képes növelni új bejelentései számát, míg Európa körülbelül Japán szintjén állhat, tekintetbe véve hat legnagyobb bejelentőjének összesen 45,7 ezres PCT bejelentését.

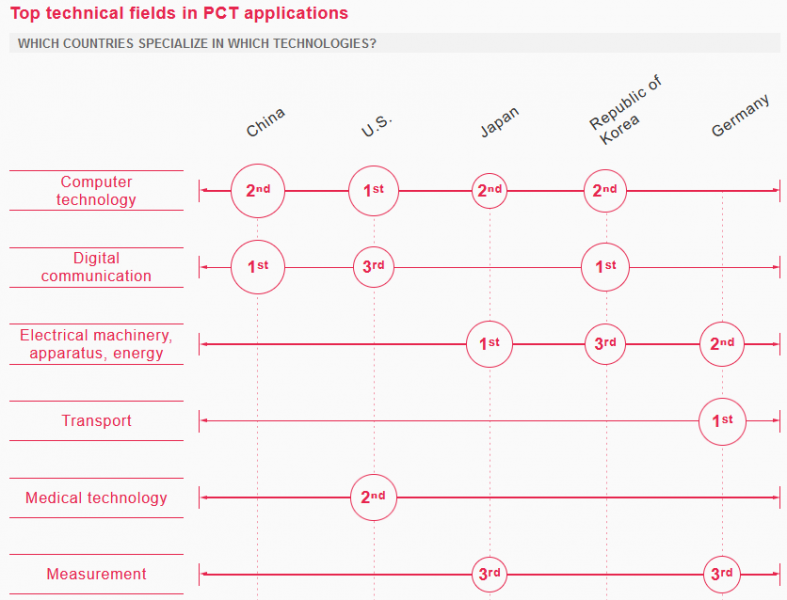

Az sem mindegy azonban, hogy a fenti bejelentések mely iparágakat érintik. A digitalizáció ugyanis alapvetően a komputertechnológiai és telekommunikációs (ICT) iparágainak szabadalmaira támaszkodik. A következő ábrából az derül ki, hogy az egyes iparágakban mely országok járnak élen. Míg a számmal jelölt helyezés az összes iparági PCT bejelentések száma alapján felállított rangsort jelzi, addig a körök mérete a 2020-as bejelentések számának nagyságára utal. Így pl. látszik, hogy a komputer technológia terén bár az USA vezet a PCT bejelentések abszolút számában, azonban Kína tette tavaly a legtöbb ilyen tárgyú bejelentést. Európa domináns ipari hatalmának, zászlóshajójának Németországnak, a lemaradása az autóipari, és az elektromos és gépipari területtől eltekintve, melyek nem kifejezetten digitális élvonalbeli területeket jelölnek, ezen az ábrán is érzékelhető.

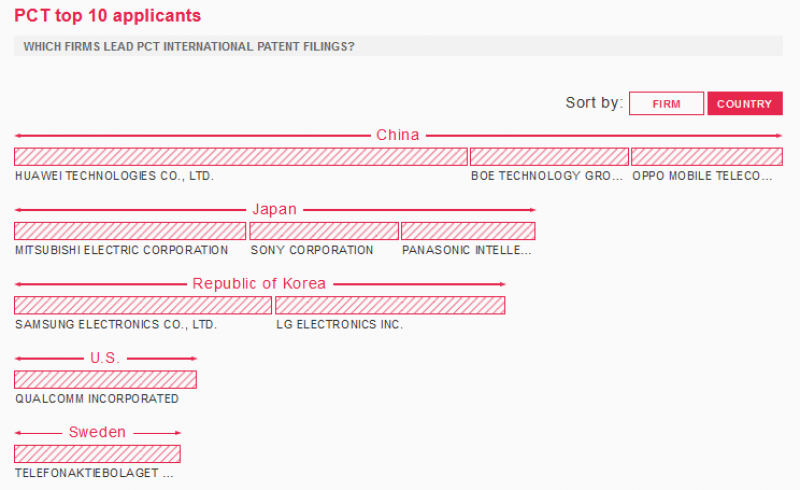

A következő grafikonon a legaktívabb PCT bejelentő vállalatokat mutatjuk be országok szerinti bontásában. Kína dominanciája itt is könnyen tetten érhető.

Ha nem azt vizsgáljuk, hogy mely országból származnak a bejelentések – mely az innovativitás értékmutatója -, hanem azt nézzük, hogy mely országok területére vonatkozóan tettek monopoljogot megalapozó szabadalmi bejelentéseket, azzal arra következtethetünk, hogy a piac milyen fontosnak, fizetőképesnek, gyártásban élenjárónak, vagy a logisztika szempontjából megkerülhetetlennek tartja az adott országot. Azaz ezzel kvázi nem elsősorban az innovativitásra következtethetünk, hanem hogy a piac hogyan árazza be az adott ország gazdaságát. Ilyen szempontból is kimagaslik a kínai gazdaság megkerülhetetlensége, a vele szemben megfogalmazott pozitív piaci várakozás.

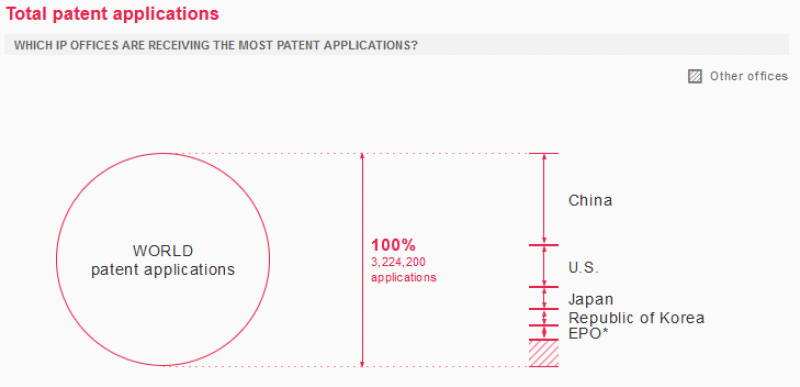

2019-ben a 3.2 milliót meghaladó szabadalmi bejelentések 84%-a 5 országra/régióra koncentrálódik (Kína, USA, Japán, Koreai Demokratikus Köztársaság, és Európa). Kínát célozza az összes bejelentés több mint 40%-a.

Tételesen kibontva mégpedig az tapasztalható, hogy Kínára vonatkozóan annyi szabadalmi bejelentést tettek szerte a világból, mint az utána következő 30 országba (USA, Japán, Dél-Korea, Európa országai, és India) összesen! Ez a kínai gazdaság versenyképességének jelentős mérvű piaci felértékelését, elismerését jelzi.

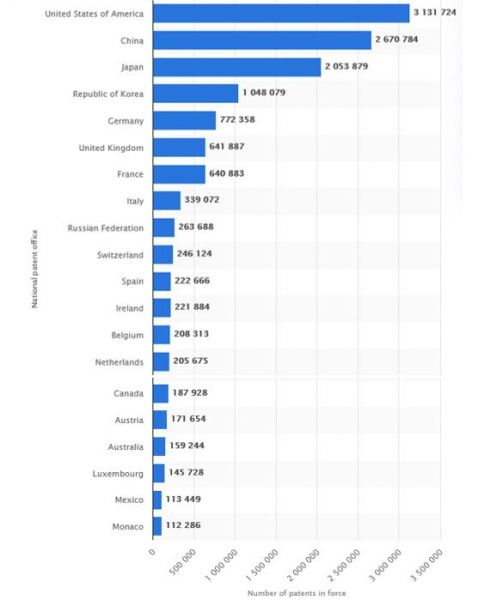

Az, hogy az egyes országokban mennyi szabadalmi oltalom van érvényben (azaz mennyi bejelentést tettek az adott országra vonatkozóan szerte a világból, és azokat fent is tartják, mert potenciálisan profitábilisnak minősülnek) arra enged következtetni, hogy az elmúlt 20 évben milyen potenciállal ruházza fel a piac az egyes gazdaságokat. A következő 2019-es statisztika ugyan még az USA vezető szerepét mutatta ezen a téren (3,13 millió hatályban lévő szabadalommal), de Kína visszamenőleges középtávú gazdasági megítélése már igencsak felzárkózik hozzá (2,67 millió fenntartott szabadalom). Eme két gazdaságot követve Japán és Dél-Korea után ötödik az első európai ország (Németország, melyet Nagy Britannia, Franciaország, és Olaszország) gazdasága követ. (12)

Tanulság

A kérdésfeltevés tehát, hogy „digitalizálni de mivel” nem nélkülöz minden alapot Európa esetében. A digitalizációt lehetővé technológiák terén jelentős beruházásokra, erőforrás ráfordítására és jelentős gazdasági és iparpolitikai fordulat végrehajtására lesz szükség, hogy a kontinens saját lábára álljon. Az európai ipari önellátó képesség fokozásának - különösen bizonyos stratégiai ágazatokban - nem csak az európai szuverenitás visszaszerzése miatt tartjuk fontosnak. Helyette egy európai hálózati struktúra kialakításában látjuk a megoldás kulcsát, mely kiterjedhet akár globális partnerségi alapokon a kontinentális határokon túl is. Nem feltétlen tartjuk követendőnek a Trump-i „America First” égisze alatt a mindent csak hazai forrásból teljes önellátásának álmát, mely inkább egy nemzeti, némileg nacionalista bezárkózás víziójából ered, helyette inkább az okos, racionális, az ökológiai rendszereket is védő értéklánc elemzésen alapuló struktúrákban látjuk az előremenekülés lehetőségét, ahol az alacsony megmunkálási szintű nyersanyagok utaztatása nem feltétlen elsődleges cél, ugyanakkor az elektronikai félkész-termékek beszállítása már jelentősen kisebb logisztikai terhet jelent, ráadásul a magas szintű hozzáadott értéket produkáló helyi végtermék gyártása révén az európai munkaerő által elérhető hozzáadott érték is emelkedhet, alacsonyabb logisztikai és anyagmozgatási környezeti lábnyom mellett.

Ebben a modellben a fizikai árumozgatás a minimális szintre szorítható. A digitális tartalmak viszont, melyek nem az áruk fizikai mozgatásán, hanem a szolgáltatások és a tudás mobilitásán alapszik, jelentős lehetőséget rejtenek magukban. Svédország illetve az Egyesült Királyság kiemelkedően jól teljesít a kreatív iparágak területén, így van tőlük bőven eltanulni valója Európának. Messze vezető, ám megjegyzendő érdekes közös vonása a két országnak, hogy míg az Egyesült Királyság hivatalos nyelve az angol, Svédországban évtizedek óta kiemelkedően fejlett az iskolai nyelvoktatás, és az angol „közvetítőnyelvi” nyelvtudás, és a nyelvi jártasság szintje. Gondoljunk csak bele, talán az ABBA volt az első nemzetközi sikereket elérni képes angol nyelven lényegében akcentus nélkül előadni képes együttes.

Nem mai, de mindenképp aktuális megállapításokat fogalmaz meg, és mindenképpen ebbe az irányba mutat egyébként a Szellemi Tulajdon Nemzeti Hivatala által végzett a kétezres évek közepén készített felmérés is, mely a magyar, szabadalmi bejelentést tett feltalálókat interjúvolta meg, és kérdezte meg őket, hogy mit tartanak az üzleti siker kulcsának. Sok minden előkerült a listában, de a legfontosabb „tanácsok” közt makacsul rendre megjelenik a nyelvtudás fontossága. „Bárcsak tudtam volna jól angolul, hogy a befektetői, partneri tárgyalásokat magam tudtam volna lefolytatni” – mutatta a legfontosabb sikermutatók egyikét a felmérés. (13)

Márpedig az Európai mobilitás, a felsőoktatási csereprogramok alapja is a nyelvtudás. Arról nem is beszélve, hogy a fejlesztői léthez szükséges értelmiségi létnek és naprakész szakmai tájékozottságnak is alapja az anyanyelvközeli-szintű alapos nyelvtudás, a kutatói formális-, és informális hálózatba való betagozódás, gyökeret eresztés, és együttműködés képessége.

Azaz, Európa horgonyt fel: Navigare necesse est! De inkább fiataljainkat, tudósainkat, szakembereinket utaztassuk, semmint az árukat.

Szerző:

Haszonits András - innovációs tanácsadó

építészmérnök, mérnöktanár, a fenntartható fejlődés mérnöke

-------------------------------------

Hivatkozások:

(1) https://telex.hu/belfold/2021/03/04/koronavirus-karanten-statisztika-alkoholfogyasztas-szuletesek-vecepapir-nok-internet-iroda

(2) https://www.businessinsider.de/politik/wirtschaftsminister-altmaier-will-einseitige-abhaengigkeit-vermeiden-fordert-eine-renaissance-der-marktwirtschaft

(3) Smart Specialization Strategy – Magyarország intelligens szakosodási stratégiája 2021-2027., digitálisan elérhető: https://www.zmkik.hu/hu/letoltes/112860/1f573

(4) VDE Presse: Chips: VDE warnt vor Abhängigkeit von Asien., 2017., digitálisan elérhető: https://www.vde.com/de/presse/pressemitteilungen/chips-made-in-germany-foerdern

(5) Messekompakt: Chips – VDE warnt vor Abhängigkeit von Asien., 2017., digitálisan elérhető: https://www.messekompakt.de/chips:-vde-warnt-vor-abh%C3%A4ngigkeit-von-asien

(6) VDE Presse: Chip-Industrie: Europa muss jetzt Mikroelektronik-Offensive starten., 2019., digitálisan elérhető: https://www.vde.com/de/presse/pressemitteilungen/chip-industrie-europa-muss-offensive-starten

(7) Automobilwoche: Mikroelektronik und Chips – VDE warnt vor Abhängigkeit von Asien und USA., 2019., digitálisan elérhető: https://www.automobilwoche.de/article/20191028/AGENTURMELDUNGEN/310289964/mikroelektronik-und-chips-vde-warnt-vor-abhaengigkeit-von-asien-und-usa

(8) VDE Presse: Raus aus der Chip-Falle und mit photonisch-elektronischer Integration zum Weltmarktführer., 2021., digitálisan elérhető: https://www.vde.com/de/presse/pressemitteilungen/mit-photonisch-elektronischer-integration-zum-weltmarktfuehrer

(9) https://www3.wipo.int/ipstats/index.htm

(10) https://www.wipo.int/edocs/infogdocs/en/ipfactsandfigures/

(11) https://www.wipo.int/export/sites/www/pressroom/en/documents/pr_2021_874_annexes.pdf#page=1

(12) https://www.statista.com/statistics/257172/ranking-of-the-20-countries-with-the-most-patents-in-force/

(13) Reményi P.: Felmérés a hazai találmányok hasznosításáról., 2005., digitálisan elérhető: https://www.sztnh.gov.hu/hu/kiadv/ipsz/200502/01-remenyi.html