2026-ban gyorsulhat a magyar gazdaság, mérséklődhet az infláicó

A magyar gazdaság elkerüli ugyan a recessziót 2025-ben, de továbbra is rendkívül lassú az élénkülés, a növekedést a belső fogyasztás tartja fenn, míg a beruházások továbbra is visszafogottak – állapítja meg legfrissebb elemzésében az Equilor Befektetési Zrt. A háztartások fogyasztásának szerény növekedése a következő negyedévekben is folytatódhat, amit a reálbérek emelkedése, valamint a kormányzati programok is támogatnak. Az Equilor szerint a külső környezetet tekintve a német gazdaság gyengélkedése és a kereskedelmi háború okozta globális bizonytalanság nyomja rá bélyegét Magyarország kilátásaira, miközben a beruházások várhatóan csak jövő év elején indulhatnak újból növekedésnek.

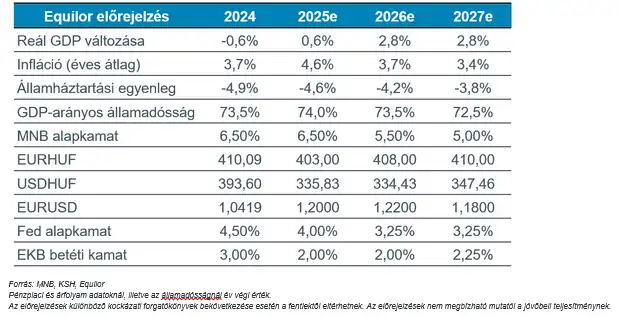

Az Equilor Befektetési Zrt. 2025-ben 0,6, jövőre pedig 2,8 százalékos gazdasági növekedésre számít, míg az infláció idén 4,6 százalékon alakulhat éves átlagban, majd 2026 első negyedévében térhet vissza tartósan a jegybanki toleranciasávba. Varga Zoltán, az Equilor Befektetési Zrt. senior elemzője szerint jövőre 3,7 százalékos infláció várható, míg a 3 százalékos jegybanki célszintet csak 2027-re sikerülhet tartósan elérni. Varga Zoltán kiemelte, hogy a dezinflációs folyamatot a csökkenő energiaárak, valamint az erős forintárfolyam is támogatja. A kormányzati árszabályozások jövő évi kivezetése ugyanakkor jelentős inflációs kockázatot hordoz, emellett a fogyasztásösztönző kormányzati politika és a béremelések is lassíthatják az inflációs cél elérését.

A Magyar Nemzeti Bank továbbra is az óvatos és türelmes monetáris politika szükségességét hangsúlyozza, és amennyiben ez a következő hónapokban sem változik, a következő kamatvágásra csak 2026 első negyedévében kerülhet sor. Az Equilor elemzése szerint Magyarország kockázati megítélése kismértékben javult, a költségvetési hiánycél az idei évben tarthatónak látszik, és az USA-ban többszöri kamatcsökkentés várható. Mindez hamarosan lehetővé tenné a hazai kamatvágást is, a legfontosabb kérdés pedig az, hogy az MNB meddig tartja fenn a szigorú kommunikációt, és ezáltal az erős forintárfolyamot. Varga Zoltán szerint a kamattartás mellett szól, hogy a lakossági inflációs várakozások továbbra is magasak, illetve a kormányzati intézkedések (például az árrés-stop) későbbi kivezetése inflációs kockázatot hordoz magában.

A nemzetközi gazdasági helyzetet értékelve Aradványi Péter, az Equilor Befektetési Zrt. vezető elemzője kiemelte, hogy az Egyesült Államokban az első negyedévi visszaesést követően ismét lendületet kapott a növekedés, ami mérsékelte a stagflációs félelmeket. A belső kereslet továbbra is erős, amit egyelőre a kedvező munkaerőpiaci környezet is támogat. Az Equilor várakozása szerint a vámok inflációs hatásának fokozatos begyűrűzése, valamint a stabilizálódó munkaerőpiaci kondíciók miatt a piaci várakozásoknál óvatosabb kamatpályát futhat be a Fed. Az eurózónában az infláció visszatért a jegybanki célszinthez, és megjelent az alullövés kockázata is. Aradványi Péter szerint egyrészt a nyersanyag- és energiaárak mérséklődése, másrészt annak a lehetősége áll a háttérben, hogy a kereskedelmi háború következtében Kína túlkínálattal árasztja el Európát, ami lefelé nyomja a fogyasztói árakat.

Az Equilor vezető elemzője rámutatott, hogy a gazdaság mérsékelt ütemű bővülése a következő években is folytatódhat – ezt középtávon Németország infrastrukturális és védelmi beruházási programja támogatja. Kiemelte, hogy az orosz-ukrán háború továbbra is rombolja a bizalmat, és visszafogja a beruházások volumenét. A növekedés egyik motorja a belső kereslet lehet, miközben a külső kereslet a megkötött kereskedelmi megállapodások ellenére továbbra is gyenge maradhat. Aradványi Péter elmondta, hogy az EKB kamatcsökkentési ciklusa nagy valószínűséggel véget ért, de továbbra is fenntartják az adatvezérelt megközelítést.

Az Equilor Befektetési Zrt. elemzése szerint jelentős ralin vannak túl az amerikai piacok: a vámháború kirobbanását követő áprilisi mélypont után 32 százalékot menetelt az S&P 500. Az előremutató árazások alapján az amerikai index drágának tűnik, de még elmarad a korábban tapasztalt értékeltségi csúcstól. A jelentős növekedésben fontos szerepet játszanak a kimagasló vállalati profitok, amelyek immár harmadik negyedéve 7 százalékkal haladják meg az elemzői várakozásokat, és jelentősen felülmúlják a 2020 előtti békeidőszak átlagos meglepetéseit is.

Az Equilor elemzése kiemeli, hogy a vámokkal egyelőre még nem haraptak bele jelentős mértékben a nyereségkulcsokba, sőt, azok a második negyedévben tovább tudtak emelkedni. Az elemzés rámutat, hogy az egyes szektorokat vizsgálva árnyaltabb a kép: jelentős növekedés látható a mesterséges intelligenciához kapcsolódó szektorokban, míg az egészségügy, az energiaszektor és a fogyasztási cikkek piaca elmaradt az index teljesítményétől. A jelenlegi helyzetben az Equilor elemzői elsősorban az amerikai közmű, egészségügyi és pénzügyi szektorban látnak kedvező befektetési lehetőséget.

Az Equilor Befektetési Zrt. makrogazdasági, árfolyam és alapkamat előrejelzései