A koronavírus-járvány előtti szinten a lakossági fizetőképesség

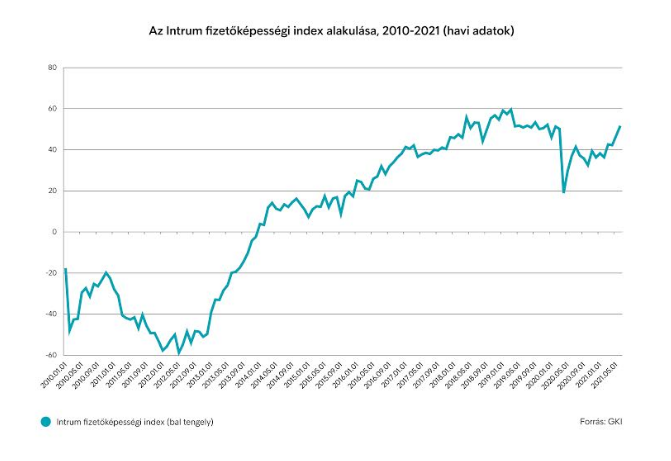

Az Intrum és a GKI legújabb negyedéves lakossági fizetőképességi indexe alapján az elmúlt félévben gyorsan javult a magyar háztartások pénzügyi helyzete. A jövedelmeket, megtakarításokat, adósságokat és más mutatókat egyesítő mérőszám 2021 második negyedévében átlagosan 47 pont volt, ami éppen elmarad a pandémia előtti két negyedév átlagától.

Negyedéves összehasonlításban a fizetőképességi index 20 százalékkal növekedett, hiszen az idei első negyedév pontszáma 39 volt. Amennyiben éves viszonylatban, 2020 második negyedévéhez képest vizsgáljuk – ez az időszak volt a pandémia által okozott recesszió csúcsa – az index legfrissebb értékeit, úgy a javulás már több, mint 64 százalék.

A második negyedéven belül is növekedő tendenciát mutatott a fizetőképesség: áprilisban 42,2, májusban 46,9, júniusban pedig 51,6 ponton állt az Intrum-GKI indexének értéke. Az idei júniusi érték már magasabb, mint a koronavírus-járvány előtti utolsó, 2019 júniusi index.

„A fizetőképesség javulása a világgazdaság újraindulását követi a járvány után. Magyarországon kifejezetten a regionális gazdasági lehetőségek a magyar exportot segítő fellendülése, valamint a szolgáltató szektor, a turizmus, kiskereskedelem, személyi szolgáltatások újjáéledése javítja a lakosság pénzügyi helyzetét” – mondta Deszpot Károly, az Intrum értékesítési és fejlesztési igazgatója.

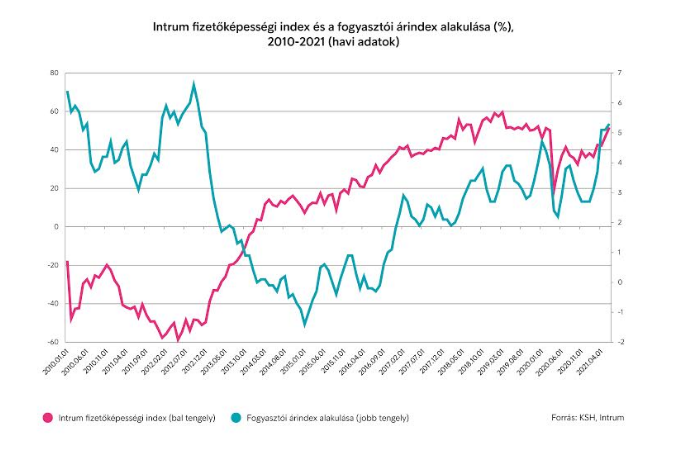

Deszpot Károly elmondta azt is: a lakossági fizetőképesség további emelkedését három tényező akadályozhatja. Az első ezek közül a fogyasztói árak növekedése. „2021 közepére a fogyasztói árindex évtizedes csúcs közelébe ért. Ebben szerepe volt a világpiaci olaj- és más nyersanyagárak gyors emelkedésének, a nyitás következtében emelkedő importáraknak, a forint gyengülésének, a gyors hazai bérkiáramlásnak, valamint a laza költségvetési politikának is. A jegybank áprilistól már megkezdte a korrekciót a monetáris politika szigorításával, de eközben új, rendkívül olcsó lakáshitelt is bevezetett. További intézkedések nélkül így az év végéig magas maradhat az infláció szintje.”

Hosszabb távon jelenthet fizetőképességi kockázatot a hitelmoratórium lejárata: a GKI felmérése szerint a teljes magyar háztartási hitelállomány 15-20 százaléka válhat problémássá, amennyiben jövőre újraindul az összes törlesztés. Ez akkora hitelállományt jelent, hogy az egész nemzetgazdaságra hatással lehet, ha a döntéshozók nem készülnek fel időben a kockázatok kezelésére.

A két tényező mellett továbbra is világszerte kockázatot jelentenek a koronavírus új változatai, és az esetleges újabb lezárások – bár valószínűleg olyan károkat már nem okoz a járvány, mint 2020-ban, még a következő évben is alapvetően a járványhelyzet határozhatja meg a magyar és a nemzetközi gazdaság folyamatait.

A magyar gazdaság negyedéves teljesítményére ezzel együtt már következtethetünk a fizetőképességi indexből. A GDP értéke általában követi a fizetőképességi index ívét; az idei év első felében, az előző negyedévhez viszonyított növekedés 2 százalék volt, a második negyedévben ennél magasabb lehet az IFI-ből kiindulva.

Éves szinten az EU 5 százalékos GDP-növekedést jelez előre Magyarországon. Az IFI alapján, optimista forgatókönyv esetén ennél magasabb, 7 százalékos lehet a növekedés, amennyiben nem szól közbe valamilyen váratlan esemény, például egy súlyosabb járványhullám.