Elfogadta korábbi IFRS beszámolóit az Appeninn közgyűlése

Az IFRS szerinti beszámolók eredményeit néhány pontban alapvetően befolyásolják a magyar számviteli szabályoktól alapelvében eltérő értelmezések, amelyek az ingatlanszektorban tevékenykedő cégek esetén néhány fontos elemre vezethetők vissza. Az egyik ilyen sajátosság, hogy a társaság nettó árbevétele sora már az ingatlan- és eszköz-bérbeadáshoz kapcsolódó bevételek közvetlen költségekkel csökkentett összegét tartalmazza. Fontos elem, hogy egy év közben megvásárolt ingatlan árbevétele – a magyar szabályokkal ellentétben – csak a megszerzés pillanatától konszolidálható.

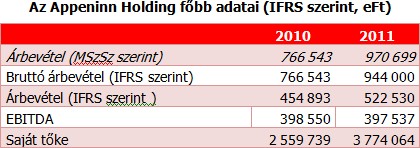

Mivel a devizás átértékelések jelentős súllyal esnek latba az Appeninn működésének pénzügyi leképezésében is, így azok – főként a hitelek átértékelési kötelezettsége – időszakról időszakra jelentős változást okozhatnak a társaság mérlegadataiban, elsősorban a működési és az adózás előtti eredményre lehetnek jelentős, de csak számviteli hatással. Az IFRS elvek alapján készített beszámolók alapján így a társaság főbb számai az alábbiak:

„Az IFRS szerinti konszolidált beszámolók immár 2010. és 2011 évre vonatkozásában is rendelkezésre állnak annak érdekében, hogy adatsoraink összehasonlíthatók legyenek és ezzel is megerősíthessük a társaságunk iránti befektetői bizalmat” – fűzte hozzá a mai döntésekhez Székely Gábor, az Appeninn igazgatótanácsának elnöke. „Cégcsoportunk működését, eredményességét az IFRS szerint összeállított, konszolidált beszámoló sokkal hűebben mutatja be, ez annak a következménye, hogy a magyar számviteli szabályok szerint összeállított konszolidált eredménykimutatásban csak a devizában nyilvántartott hiteleken várhatóan keletkező árfolyamveszteségre képzett céltartalék változása jelenik meg, ami a korábbi időszakhoz képest okozhat számviteli értelemben nyereséget vagy veszteséget.

Ezzel szemben az IFRS beszámolóban a társaság kötelezettségei és devizás követelései mellett a független ingatlanértékbecslő által euró alapon beértékelt ingatlanportfóliót is fordulónapi árfolyamon mutatjuk ki. Mivel a hazai gyakorlatnak megfelelően a bérleti díjaink 95 százalékban euróhoz kötöttek, az ingatlanjaink hozam alapon számított értékét is ebben a devizában értékelik a szakértők. Így az adott beszámoló fordulónapján érvényes MNB árfolyam figyelembe vételével az ingatlan portfóliót is célszerű időről-időre értékelni, annak érdekében, hogy a befektetők a társaságról a legtisztább képet kapják.”