Ismét érdemes lehet Apple részvényt venni

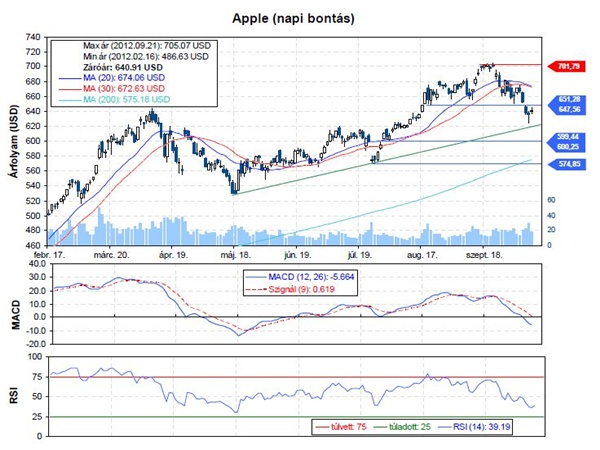

Szeptember végén a történelmi csúcsról egy negatív korrekció indult el az Apple árfolyamában, melynek hatására az árfolyam 10%-ot esett néhány hét leforgása alatt. Azonban az emelkedő trendvonal megfogta az esést és onnan emelkedésnek indult az árfolyam. Erre utal a grafikonon látható utolsó gyertya is, mely egy kalapács alakzatot rajzolt, ami fordulós jelzésnek számít. Az emelkedést nehezítheti, hogy 647,56 és 651,28 dollár között egy rés található. Ráadásul egy régóta betöltetlen résről beszélünk, ugyanis augusztus közepén már létrejött egy, a mostaninál szűkebb rés, majd az elmúlt napok árfolyamesése során, a már létező rés körül kialakult egy szélesebb rés is.

A rést az árfolyam ismételten átugorhatja, vagy betöltheti, azonban utóbbi esetben egy korrekció indulhat, és ez után futhat neki ismét az áttörésnek, melynek sikere esetén az emelkedésnek a következő akadályt majd a 20 és a 30 napos mozgóátlagok áttörése okozhatja. Azonban hosszabb távon akár 701,79 dollár is elérhető lehet. A veszteségmaximalizáló stop-loss megbízást célszerű az 599,44 és a 600,25 dollár közötti rés alá elhelyezni, 597,74 dollárhoz. A felvett pozícióra számított hozam/kockázat nagysága közelíti az 1,5:1 arányt.

A vállalat jelenlegi helyzetéről és jelenlegi árazásáról

Október 25.-én fogja közzétenni a vállalat a negyedik negyedéves eredményét, melyről valószínűsíthető, hogy abszolút értelembe véve nem lesz jó. Ezt támasztják alá az elemzői várakozások is, ugyanis mindössze 8,9 dollár részvényenkénti eredményt várnak szemben az előző negyedévi 10,371 dolláros várakozással. A gyenge eredménykilátások oka, hogy az árbevétel és egyben a nyereség jelentős részét is adó IPhone értékesítése nem remekelt, ugyanis már köztudott volt, hogy hamarosan érkezik az új IPhone 5-ös modell, ezért feltehetően sokan elhalasztották a fogyasztást. Ezért a növekedési kilátások megítélésének szempontjából a most megjelenő negyedéves eredmény helyett sokkal inkább majd a következő, már az IPhone 5értékesítéseit is tartalmazó negyedév eredménye lesz majd a meghatározó.

Az új okos telefonok értékesítése jól indult, óriási kereslet mutatkozott irántuk, aztán kicsit döcögősebbé vált a helyzet. Az első hétvégén 2 millió darab telefont értékesítettek az előrendelések során, ami magasan felülmúlta a várakozásokat és az előző sorozat sikerét is. Azonban az első hét számai már elmaradtak a várakozásoktól. A remélt 8 millió helyett, „mindössze” 5 millió készüléket sikerült értékesíteni ellátási problémák miatt, bár állítólag a kereslet lehetővé tette volna a kitűzött 8 milliós cél teljesítését is.

Jelenleg az Apple leggyengébb problémája a már említett beszállítói hálózat nehézségei. A befektetők szempontjából ugyanis nem teljesen megnyugtató a helyzet olyankor, amikor ellátási nehézségek merülnek fel. Még akkor sem ha átmenetileg akár még pozitívan is jöhetnek, ugyanis a készletek hiánya újra és újra előtérbe helyezik a terméket. Azonban a tartós hiány egyértelműen hátrányos a vállalat számára, hiszen az eredmény csökkenését idézhetik elő.

Az ellátói lánc egyik legfontosabb, ugyanakkor leggyengébb tagja a kínai Foxconn, ahol gyakoriak a sztrájkok miatti termelés kiesések. Leggyakrabban a rossz munkakörülmények miatt törnek ki néhány ezerfős sztrájkok a cégnél, így történt ez most hétvégén is. Ennek megváltoztatása pedig költségemelkedést eredményezne.

Az IPhone értékesítése azért ennyire központi kérdés a cég életében, mert, ahogy a következő kördiagramon is látható az árbevétel nagyon jelentős részét,46,4%-át teszi ki az okos telefonok értékesítése, melyen ráadásul jelentős nyereséget is tud elérni.

Az új IPhone fogadtatása elég meggyőző volt a piac számára, azonban nem szabad elfeledkezni arról, hogy a konkurensek is folyamatosan fejlesztenek és gyorsan előtérbe kerülhetnek más gyártók készülékei is. Ráadásul már meglehetősen magas az okostelefon penetráció mind Európában, mind pedig az Egyesült Államokban. Ráadásul a már meglévő készülékek között is nagy az iPhone aránya, vagyis saját felhasználóit kell meggyőznie a telefonok cseréjéről annak érdekében, hogy növekedést érjen el. Összességében a növekedési kilátásokat mind keresleti, mind pedig kínálati tényezők korlátozhatják.

A második legnagyobb bevételt generáló iPad pedig a folyamatosan megjelenő konkurensek ellenére is jól teljesíthet a jövőben, ugyanis várhatóan még ebben a hónapban bemutatja az Apple új termékét, az iPad minit. Ezzel az eddig megjelent sajtóértesülések szerint a kisebb méretű készülékeket fejlesztő konkurenseknek, például az Amazonnak és a Google-nek állítana szorosabb konkurenciát.

A technológiai szektorba tartozó vállalatokhoz képest nem nevezhető drágának az Apple részvénye. A jelenlegi és az előretekintő P/E árazás alapján is alulértékeltség látható, amit véleményünk szerint sem a növekedési különbségek, sem pedig kockázatok nem indokolnak. Azonban árfolyam/árbevétel alapon jelentősen túlárazott, azonban ezt indokolhatja a magasabb profithányad is. EV/EBITDA alapon is felülárazottság látható, azonban ennek a mutatónak alacsonyabb a szerepe a technológia szektor esetében.