Mi lesz veled, édes forintocskám?

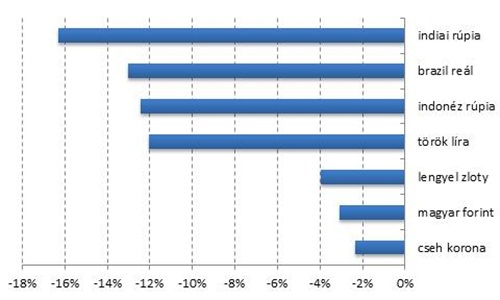

A legtöbb esetben intervencióra került sor – az indonéz jegybank a tartalékok 14%-át, a török a 15%-át, míg az indiai az 5,5%-át füstölte el áprilistól júliusig –, plusz az utóbbi két ország 50 bázispontos kamatemeléssel reagált a kialakult helyzetre. Sajnos ezzel a növekedéspárti politika ideje lejárt – bár reményeink szerint csak átmenetileg. A tőkekivonás pedig a későbbiekben még a visszájára fordulhat, de a mértéke látványosan kisebb lehet. Egyesek már az 1997-1998-as ázsiai válsághoz kezdték el hasonlítani a mostani helyzetet. Erről egyelőre szó sincs. Igaz, hogy a folyó fizetési mérlegek negatívumot mutatnak, de a devizatartalékok mértéke jelentősen meghaladja az akkori szinteket.

A feltörekvő piaci devizák teljesítménye év eleje óta a dollárral szemben

Mi köze ennek a forinthoz? Nos, elsősorban annyi, hogy a legtöbb esetben hazánkat is eléri a feltörekvő piacok felől érkező eladási hullám, és a forint kurzusa ilyenkor nyomás alá kerül. Másodsorban a kormány a hazai devizahitelesek helyzetét részben a devizatartalékok felhasználásával oldhatja meg, ergo párhuzamot vonhatunk a feltörekvő piacok problémái és a magyar helyzet között.

Tegyük fel, hogy mind a két eset egyszerre következik be: akkor az első és másodkörös hatások begyűrűzése együttesen a hazai CDS felárat növelné; a forintot első körben a 308-as, míg vészforgatókönyv esetében akár a 320-as szintekig is lökhetnék az euró ellenében.

Ha a tartalékokkal osztunk, szorzunk, akkor azok arányaikban körülbelül megegyeznének az indonéz és a török jegybank által elköltött összeggel, szóval nem lenne kirívó az eset.

A kormányzati javaslat – miszerint azonnal átváltanák az összes tartozást – a 33,7 milliárd eurós devizatartalékot 15%-kal csökkentené (a 90 napnál kevesebb ideje vagy egyáltalán nem késő devizás lakáshitelek állománya 1 513 milliárd forint az MNB adatai szerint), természetesen az EUR/HUF-árfolyam változatlanságát alapul véve.

Az alábbi ábrán viszont az látszik, hogy a magyar CDS felár érdemi emelkedése nélkül gyengül a forint. Az indikátor szerepe ezzel nem szűnt meg, csupán az amplitúdója csökkent január óta. Az elválás oka abban keresendő, hogy 2012 vége óta a jegybanki kamatpolitika várható változása miatt (Simor András leköszönt) a kötvényhozamok csökkentek, viszont a forint gyengülő pályára állt.

Egyelőre kérdéses, hogy melyik hatás lesz erősebb a következő hetekben, és az is, hogy szűkülhet-e az euró/forint és a CDS közötti spread. Illetve, hogy magasabb kockázat esetén mennyivel hevesebben reagálnak rá a spekulánsok, mint alapesetben. Egy dolog azonban számomra majdhogynem egyértelműnek tűnik; mégpedig, hogy az EUR/HUF tartósan nem fog a 300-as szint alá benézni.

Forrás: Private Banking Blog