Nyugdíjbiztosítás - 10 milliók múlhatnak azon, kivel szerződünk!

Az alapkérdés: Mennyit kell nyugdíjra félretenni?

Amikor a nyugdíjhiány pótlásáról beszélünk mindig érdemes pontos számításokat végezni. Először ki kell számolni, hogy mekkora állami nyugdíjra vagyunk jogosultak, majd ezt kivonva megkapjuk, hogy mekkora az egyéni nyugdíjhiányunk havonta. Ezután a nyugdíjig hátralévő idő, és nyugdíjbiztosítás várható hozama alapján ki tudjuk számolni, hogy mekkora az a minimális havi megtakarítás, amivel szinten tudjuk tartani az életünket. Ez első bonyolultnak tűnik, de ezzel a nyugdíjkalkulátorral mindössze 2 kattintás, és megkapod az eredményeket.

Értelemszerűen minden kor, és minden kereset mellett más-más összeget érdemes félretenni a kényelmes időskorhoz, ezért szeretnénk megnyugtatni mindenkit, hogy nem minden esetben 20 millió forint a különbség 2 nyugdíjbiztosítás között.

Hogyan jön ki a 20 millió forintos különbség?

Azt fontos tudni minden esetben, hogy a visszaigényelhető 20%-os, egy évben akár 130.000 forintos SZJA kedvezménytől még nem lesznek egyformák a nyugdíjbiztosítások. Ily módon abszolút nem mindegy hogy „A” Biztosító nyugdíjbiztosítását szignózzuk, vagy „B” Biztosítóét.

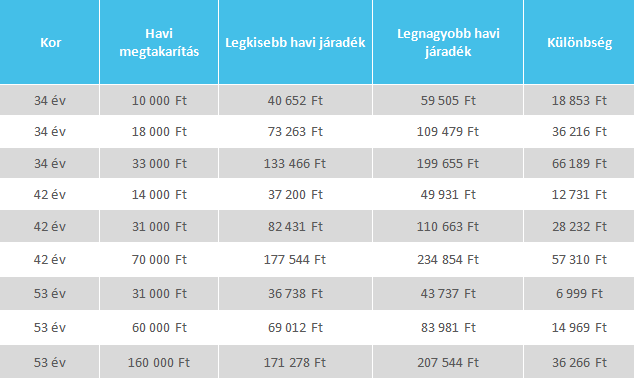

Számoljunk konkrét számokkal! Vizsgáljunk meg 3 különböző életkorban 3 különböző keretű embert, ez összesen 9 variáció. Az életkorok legyenek 34 év, 42 év, 53 év, a kerestek pedig nettó 100.000, 200.000, és 350.000 forint. Azért, hogy könnyen követhető legyen egy táblázatban összegyűjtöttem, hogy ilyen feltételek mellett ki mekkora állami nyugdíjra számíthat, és mekkora nyugdíj-kiegészítésre van szüksége:

Eddig még semmi ördöngösség nem történt, viszont egy nyugdíjbiztosítás kalkulátor segítségével kigyűjtöttem, hogy az adott embereknél mekkora különbség van a legjobb, és a legkevésbé jó nyugdíjbiztosítás között. Az eredményt ebben a táblázatban találod:

A fenti különbségek egységesen 8%-os éves hozam mellett jöttek ki, és minden 7. évben 1 évig nem fizettünk be a nyugdíjbiztosításba. A havi járadékok pedig a mai vásárlói értéken értendőek, 15 éven keresztül.

Ez azt jelenti, hogy az aki mondjuk 42 éves az a szükséges megtakarítása mellett is elbukhat akár 57.310 forintot havonta. Mivel 15 év az 180 hónap, ezért összesen 57.310 Ft * 180 = 10.315.800![]() 10.315.800 forint, ami alsó hangon egy lakás ára.

10.315.800 forint, ami alsó hangon egy lakás ára.

Értelmezzük a fenti sokkoló eredményeket!

Amint felocsúdtunk a pillanatnyi sokkhatásból gondolkozzunk együtt: Mi következik a fenti adatokból? Maguk közt a nyugdíjbiztosítások között elképesztő különbségek lehetnek azonos feltételek mellett, vagyis érdemes a legjobbakból választani, de… Azt sem szabad elfelejtetnünk, hogy nem ugyanúgy fektetik be a pénzünket, és végképp nem ugyanazokba a befektetési alapokba. Magyarul azt is érdemes megvizsgálni, melyik pénzintézet(ek)nél kezelik a legjobban a pénzünket.

A rugalmasság, biztonság is nagyon fontos szempont, hiszen a befektetési környezet folyamatosan változik, tavaly egyes részvények bőben 50% feletti hozamokat értek el, de ez nem lesz minden évben így. Vajon egy kevésbé kedvezőbb piaci környezetben ugyanilyen jól teljesít az adott alapkezelő?

A nyugdíjbiztosítás kalkulátor által adott számok tehát adnak nekünk egy nagyon jó kiindulási adatot ahhoz, hogy közelebb kerüljünk a hozzánk legjobban illő nyugdíjbiztosításhoz.

###ajanlo_szja###

Válasszunk körültekintően!

Az, hogy nyugdíj megtakarítás nélkül nehézkes időskor vár ránk idős korunkban, mára köztudott ténnyé lett. Azt viszont kevesen gondolták volna, hogy ennyire nem mindegy, hogy melyik nyugdíj megtakarításon keresztül építik ki nyugdíj-kiegészítésüket. Szemléletesen egy-egy esetben akár a különbség az is lehet, hogy minden évben lesz pénz egy 7-800.000 forintos nyaralásra. Száz szónak is egy a vége, sokkal jobb, ha megtalálja a legjobb nyugdíjbiztosítást magának, mintha utólag kap a fejéhez, hogy: „Erről pedig olvastam, de nem hittem el!”

Forrás: Deák Ferenc István www.nyugdíjbiztosítás.com