A privát hitelek defenzív lehetőséget kínálhatnak

A privát hitelek olyan tulajdonságokkal rendelkeznek, amelyek segíthetnek a befektetőknek elkerülni az egyéb eszközosztályokra jellemző legdrámaibb mértékű volatilitást, nem utolsósorban azért, mert változó kamatozású konstrukcióként növekvő jövedelemtermelő képességgel rendelkeznek emelkedő kamatlábak mellett is.

A közvetlen hitelkonstrukciók például hosszú lejáratúak és a hitelezőket védő szigorú feltételeket tartalmazhatnak, míg az SSL-ek, (Senior Secured Loans, elsőbbségi fedezett hitelek) a tőkeszerkezet csúcsán elfoglalt helyük által nyújtott viszonylagos védelem előnyeit élvezhetik.

A volatilitás közeledtével ez a természeténél fogva konzervatív eszközosztály is védekező álláspontra helyezkedett. Bár a nemteljesítési ráták a következő évben valószínűleg az egész szektorban növekedni fognak, de mértékük a nyilvánosan hozzáférhető hitelekéhez képest korlátozott lesz, és az esetleges árképzési gyengeség is vélhetően kevésbé lesz súlyos, mint a globális pénzügyi válság (GFC) idején volt.

Bizonyos priváthitel-termékek mindig is ellenállónak bizonyultak: a fedezett hitelkötelezettségek (CLO-k) esetében még stresszes időkben is történelmi szinten alacsony a nemteljesítési arány (a nagy pénzügyi válság óta nem fordult elő, hogy egy CLO ne fizetett volna, és az azt megelőzően is csak a BB minősítésű tranche-oknál fordult elő néhány esetben).

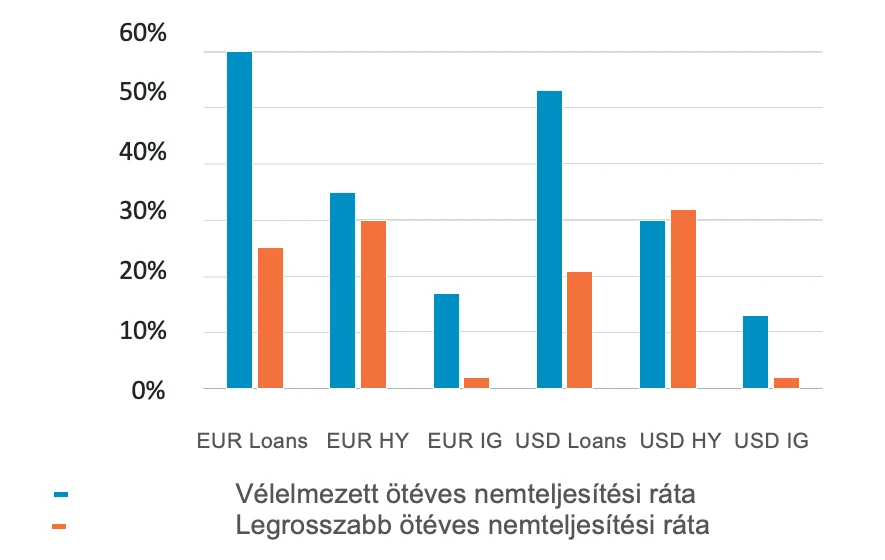

Eközben az elsőbbségi fedezett hitelek piacán tapasztalható jelenlegi szpredszintek azt sugallják, hogy a rossz híreket már nagyrészt beárazták. A jelenlegi értékeltségek egy évre előre 19,1 százalékos nemteljesítési rátát jeleznek, ami körülbelül kétszerese a GFC alatt tapasztalt legnagyobb, 10,5 százalékos nemteljesítési rátának. Összehasonlításképpen: alapforgatókönyvében a Fitch a küszöbön álló volatilitásra 3 százalékos nemteljesítési rátát jósolt, de pesszimistább forgatókönyvében is csupán 5 százalék szerepelt.

A vélelmezett ötéves nemteljesítési ráták pesszimistának tűnnek a legsúlyosabb historikus szintekhez képest

Ezt a piacot keményebb fából faragták

Tény hogy az európai elsőbbségi fedezett hitelek piaca ma már alapvetően más, mint a nagy pénzügyi válság kezdetekor volt. 2007 januárjában még egyetlen hitel sem volt „cov-lite”, vagyis mind erős biztosítékkal rendelkezett, míg ma a piacon található konstrukciók kb. 97%-ához semmilyen biztosíték nem kapcsolódik.

Ez így 2023 küszöbén természetesen csökkenti a nemfizetések kockázatát, mivel a nem létező biztosítékokat a cégek nem is tudják megszegni, ami nagyobb mozgásteret ad a ciklikus vállalatoknak a felfordulás átvészeléséhez.

Hasonlóképpen, az elmúlt 15 évben a kamatfedezeti szintek is megerősödtek, és most a 2008-as 2,7-szereshez képest kb. 3,9-szeres szinten állnak, így a potenciális recesszió küszöbén a hitel megfizethetőbbnek számít. A Western European Leveraged Loan Indexben szereplő CCC-minősítésű instrumentumok aránya a nagy pénzügyi válság előtti 20%-ról 4%-ra csökkent. Ezzel együtt a Fidelity szakértői úgy vélik, hogy a minősítő ügynökségek várhatóan nem lesznek többé olyan elnézőek a leminősítések kapcsán, mint a világjárvány idején voltak.

Védettebb, de nem immunis

Bár a Fidelity várakozásai szerint a magánhitel-piacok 2023 beköszöntével viszonylag jól fognak teljesíteni, a befektetők találhatnak majd jelentős diszkonttal kínált eszközöket bár az értékcsapdák elkerülése érdekében gondos háttérelemzésre is szükség lesz. Az ezeken a piacokon megjelenő hitelfelvevők a reálgazdaságban működnek, és tisztában vannak a lanyha fogyasztói kereslettel, a növekvő kamatokkal és a piaci volatilitással.

És bár a kibocsátókra nem nehezedik nagy nyomás, hogy a meglévő szerződéseket refinanszírozzák − a 2024 előtt kiváltandó elsőbbségi fedezett hitelek által alkotott lejárati fal csupán mindössze 18 Mrd euró −, akadnak majd címek, melyek kénytelenek lesznek módosítani (és meghosszabbítani) a szerződéseket, sőt, olyanok is, melyek nem fognak fizetni.

„Jóllehet a recessziós környezet hatással lesz a folyamatokra, arra számítunk, hogy számos befektetőnek javára válik majd a priváthitel-piacokra jellemző, a nyilvánosakénál viszonylag nyugodtabb környezet. Mivel a volatilitás és az ellenőrzési egyensúly a hitelezőkre helyeződik át, úgy véljük, hogy a következő 12-24 hónapban kínálkoznak majd jó lehetőségek a privát hitelek piacán”- teszi hozzá Al-Hilal István, a Fidelity International közép-kelet-európai igazgatója.