Drágulhatnak a lakáshitelek, egyre messzebb az 5 százalékos kamat

Kamatemelési hullám jöhet a lakáshiteleknél a közeljövőben. Az OTP Bank már el is kezdte a drágítást: január 21-től általános 0,5 százalékpontos kamatemelést vezetett be a lakáshiteleknél. Márpedig ha a piacvezető pénzintézet így dönt, akkor a többiek is követhetik. A további kamatemelések azért sem lennének meglepőek, mert hiába csökkent tavaly az alapkamat összesen 4,25 százalékponttal 10,75 százalékról 6,5 százalékra, ez a hosszú kamatperiódusú hitelek referenciakamatain nem látszott meg, ezzel éppen ellentétes folyamat ment végbe.

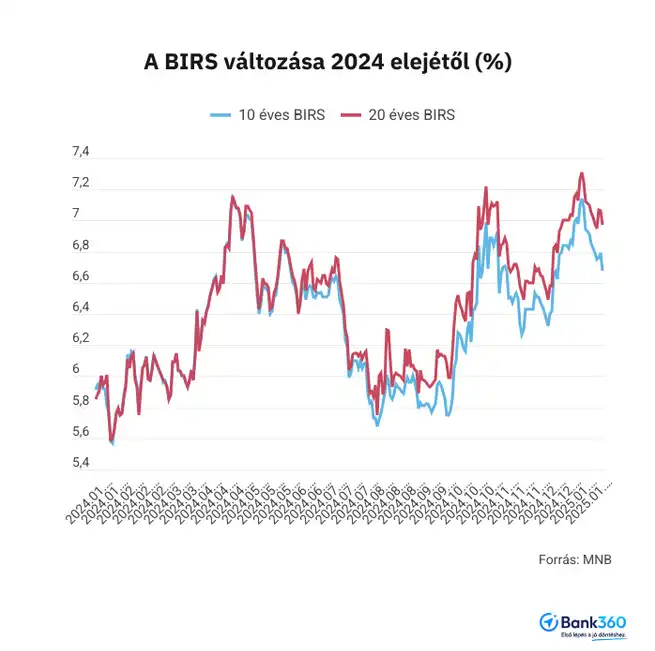

A lakáshitelek többsége tízéves kamatperiódusú vagy a futamidő végéig fix kamatozású. A kamatokat a legtöbb esetben befolyásoló BIRS referenciamutató pedig 2024 elején 10 évre 5,91 százalékon állt, 20 évre pedig 5,85 százalék volt az értéke. Ezután ugyan nagy éven belüli kilengésekkel, de emelkedő trendet mutattak, többször megközelítve vagy át is lépve a 7 százalékot. 2025 elején ezek a referenciakamatok elszálltak, néhány napja a 10 éves BIRS 7,14, a húszéves 7,31 százalékon tetőzött, ami 2023 október óta nem látott magasság.

Azóta valamelyest javult a helyzet: a 10 éves BIRS 6,68, a húszéves pedig 6,97 százalékos, de ez is azt jelenti, hogy a jelenlegi referenciamutatók alapján az új lakáshitelek 0,6-0,8 százalékponttal drágábbak lehetnének a tavaly január végén kínált konstrukcióknál.

2024. január 1-től ráadásul éppen 7,3 százalékra csökkent a bankok akkor még élő önkéntes THM-plafonja, amit egészen június végéig tartottak. Azóta egy kisebb emelési hullámot követően leginkább stagnáltak a lakáshitelek piaci kamatai. A Bank360.hu elemzése szerint a kamatajánlatok többsége azonban így is egyértelműen magasabb, mint egy éve, és ez a kamatszint emelkedhet még tovább, ha a referenciamutatókban nem lesz tartós és jelentős csökkenés, aminek egyelőre se jele, se oka.

A kereslet is ösztönözheti a kamatemelést

Herman Bernadett, a Bank360.hu szakértője szerint nemcsak a referenciahozamok alakulása, hanem a kereslet élénkülése is közrejátszhat a kamatemelésekben. A lakáshitelpiac már tavaly rekordokat döntött, az idén pedig számos új kormányzati intézkedés élénkítheti tovább a keresletet. Az önkéntes nyugdíjpénztári egyenlegek az idén szabadon elkölthetők lakáscélra, és ez több száz milliárd forinttal élénkítheti az ingatlanpiacot.

Tekintettel azonban arra, hogy az önkéntes nyugdíjpénztárak tagjai közül csak nagyon kevésnek van akkora megtakarítása, hogy abból teljes egészében fussa egy lakásra, sokan használhatják fel ezt a pénzt önerőként lakáshitel mellé maguknak vagy családtagjaiknak.

Szintén jól jöhet önerőként a munkáshitel a fiatalok számára, akik erre is fordíthatják a szabad felhasználású, akár 4 millió forintos kamatmentes kölcsönt. A 35 év alatti fiatalok ráadásul akár 10 százalékos önerővel is megvásárolhatják a lakásukat, így még könnyebben kölcsönhöz juthatnak. A fiatalok lakáshitel-felvételét az is ösztönözheti, hogy az idéntől a munkáltatók havi 150 ezer forintos lakhatási támogatással segíthetik a lakáscélokat, köztük a lakáshitelek törlesztését.

Sok pénzt hozhatnak a lakáspiacra a Prémium Magyar Állampapírok (PMÁP) kamatfordulói is. A kamatfizetés után ugyanis már érdemes visszaváltani a 3,95-5,2 százalékosra csökkent kamatú kötvényeket. A legvagyonosabbaknak persze nem kell a lakásvásárláshoz hitel a PMÁP-kifizetések mellé, hiszen akár több száz millió forintjuk van ilyen állampapírban, de azok, akiknek néhány milliós vagy tízmilliós megtakarításuk van PMÁP-ban, elgondolkozhatnak az ingatlanbefektetéseken lakáshitel felvételével.

Hogyan lesz ebből 5 százalékos lakáshitel?

Miközben a piaci kamatok nem csökkennek, sőt emelkednek, a kormány a 21 pontos gazdasági akcióterv részeként elvárja a bankoktól, hogy önkéntes alapon vezessenek be alacsony kamatozású lakáshiteleket 5 százalékos kamatplafonnal. A Magyar Bankszövetség (és rajta keresztül a bankok) tavaly novemberben ugyan vállalta ezt az önkéntes kamatplafon, de olyan feltételekhez kötötte a maximum 5 százalékos kamatú lakáshitelek folyósítását, hogy annak nagyon kevesen tudnak majd megfelelni, így a piaci kamatozású lakáskölcsönt igénylők túlnyomó többsége nem reménykedhet ilyen olcsó hitelben. Ehhez ugyanis csak az első lakást vásárló 35 év alattiak juthatnak hozzá. Az ingatlannak ráadásul zöldnek kell lenni, ez legfeljebb 68 kWh/m2/év primerenergia-igényű és minimum A+ energetikai besorolású lakást jelent. A megvásárolandó lakás alapterülete legfeljebb 60 négyzetméter lehet, és a négyzetméterenként bruttó ára nem haladhatja meg az 1,2 millió forintot.

Az akciós hitelt egyébként is csupán április 1-től október 31-ig kínálnák majd a bankok, és már eleve kikötötték, hogy csak akkor, “ha nem lesz olyan piaci kamatszint-változás, amely ezt az akciót ellehetetleníti”. Egyelőre viszont nem áll jól az önkéntes kamatplafon szénája. A bankszövetség bejelentése idején ugyanis a 10 éves BIRS 6,64, a húszéves 6,67 százalékos volt. Már ezek az értékek is túl magasak voltak ahhoz, hogy a bankok nyereséggel értékesíthessék az 5 százalékos lakáshitelt, és azóta csak romlott a helyzet. Áprilisig persze még sok minden történhet, az viszont biztosan a kamatcsökkenés ellen hatna, ha a lakossági ezer milliárd számra venné ki a pénzét a hosszú lejáratú állampapírokból, és az államnak emiatt más forrásból vagy magasabb lakossági állampapírkamatot kínálva kellene összegyűjtenie a pénzt az államadósság finanszírozásához - írja a Bank360.hu.